为什么放水似乎不灵了?

温馨提示: 本文为止于至善投资总经理何理在9月9日某民营经济相关研讨会上的分享,仅代表个人观点,文中内容仅供分享,主要引用了东北证券研究所宏观组的观点(非常感谢分析师的指点)。全文并非投资建议,请注意风险。

传统宏观从三驾马车分析,但是实际上不太好用无法匹配未来环境,过往30年是全球化,但是未来是逆全球化的,自主安全的,宏观范式也发生了很大的变化,以往信贷反弹是做多权益,做空利率,但是现在也不灵了,上半年信贷反弹相对较强,但是却形成了资产配置荒,利率是下行的,这是今天讨论的核心问题,也就是信贷新周期的问题。

目前的问题是:

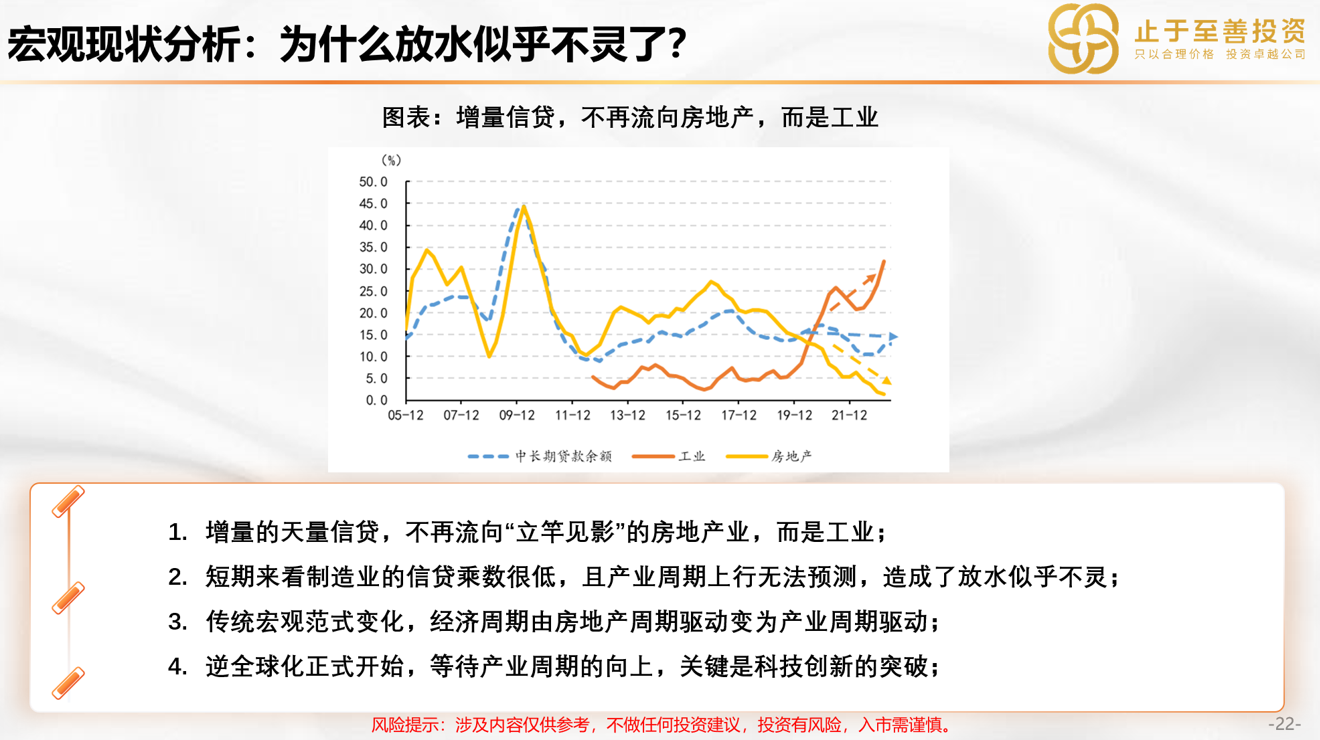

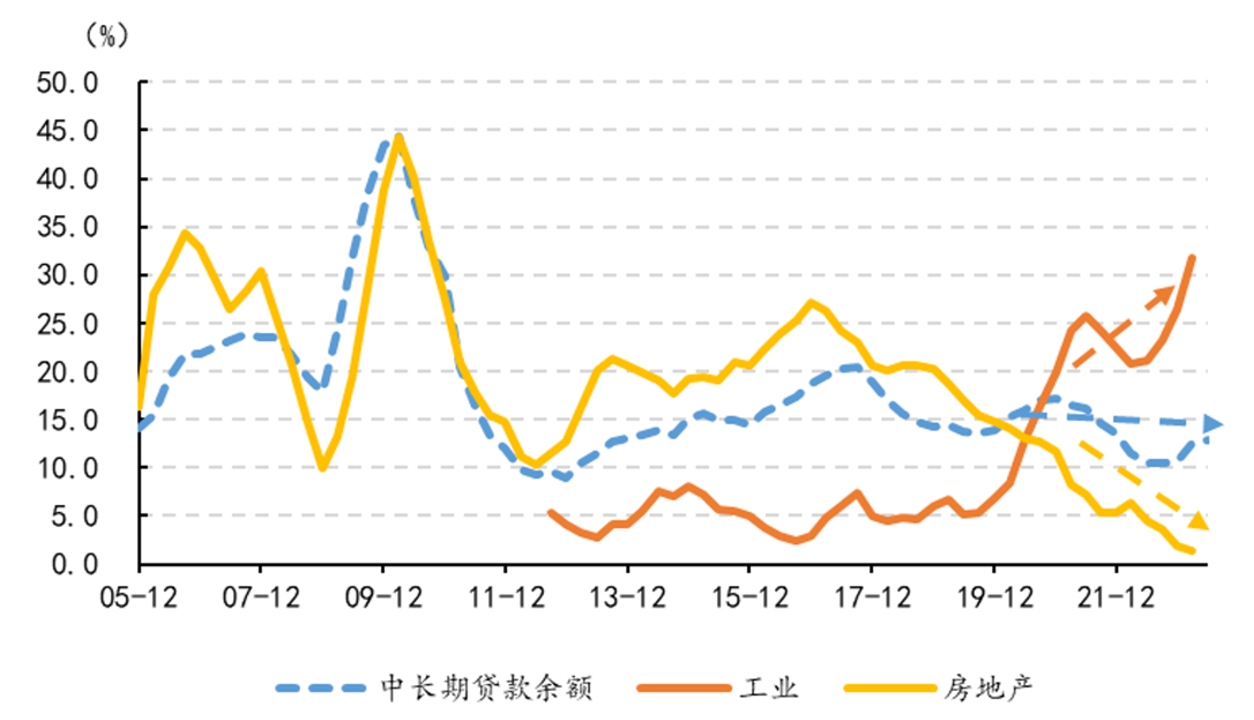

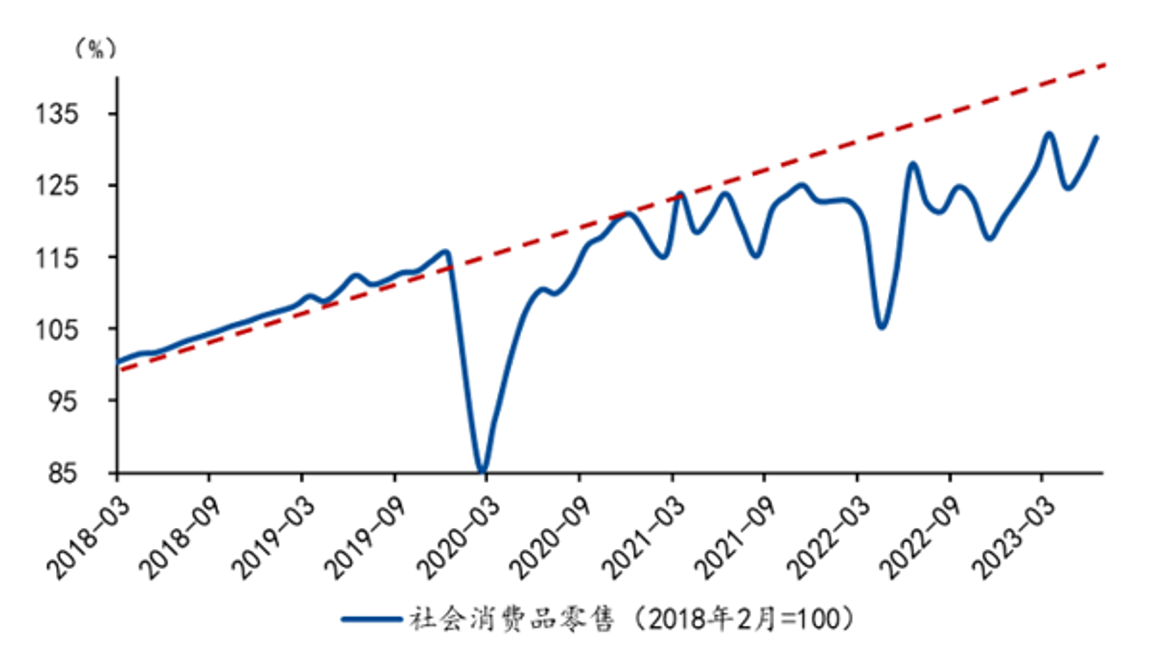

第一个,地产政策似乎没什么效果,降息没有带来积极的意义,投资也脱离了原本的框架。为什么大家会关心中长期贷款,因为以往的经济周期中,信用指标反弹后,经济就会回升,今年上半年信贷脉冲非常强,而经济反弹却很弱,这是一个非常重要的特点,因此信贷周期已经不能代表经济要复苏了。

图表:新增信贷,大规模流向工业,而非房地产

第二个,中长期贷款余额,在过去的效果是好的,而且也是央行给的最高频的数据了,没有拆分而已。之前只跟进总量的指标是没问题的,因为工业、房地产、中长期贷款也是同向的,但是,现在不能只关注总量了,因为不同步变化了,现在中长期贷款,是由于工业而不是房地产带来的,这样整个周期的特征会有巨大的变化,因为房地产和工业的周期有很大的不同,忽略这个变化,会造成严重的问题。

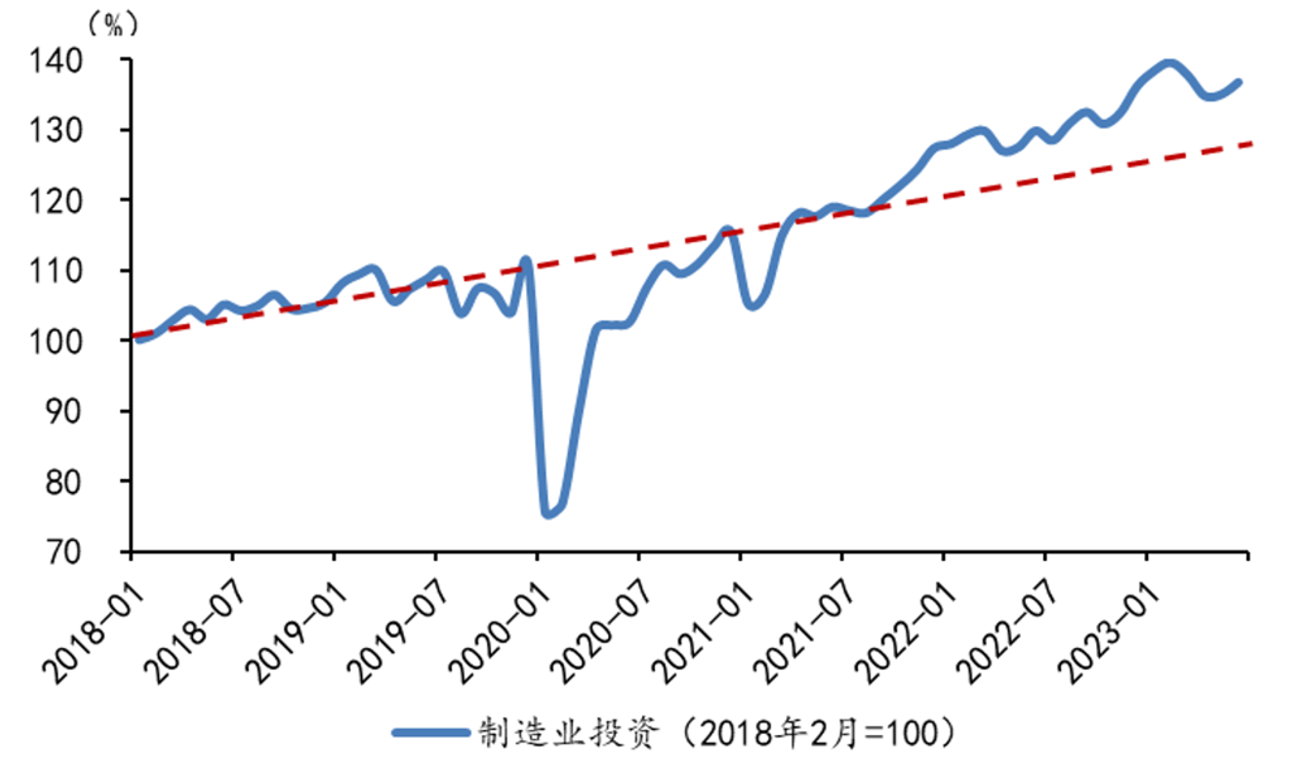

第三个,是制造业其实是较强的是高于趋势值的,但是消费里面有疤痕效应弱于趋势值,这里的重点是为什么企业家没有疤痕效应,是因为企业家变得更加强和亢奋了么?

图表:制造业投资情况高于趋势值

图表:居民“疤痕效应”明显,消费始终弱于趋势线

第一种猜想,外需很强内需弱造成的,我们通过分析发现并不是这样,只有部分行业是好的。

第二种猜想,有没有可能是国企大规模提升,来撑起制造业投资呢,事实上也不是这样,是国企和民企都在投资,民企投资总量是弱,但是弱的是地产+互联网,不是制造业,这个是一个重点。

第三种猜想,是结构性大水漫灌,是工业的结构性的大规模增长,相关工业项目因为获得了大量的资金。下面进行论述:

图表:只有工业可以带来技术进步的可能性

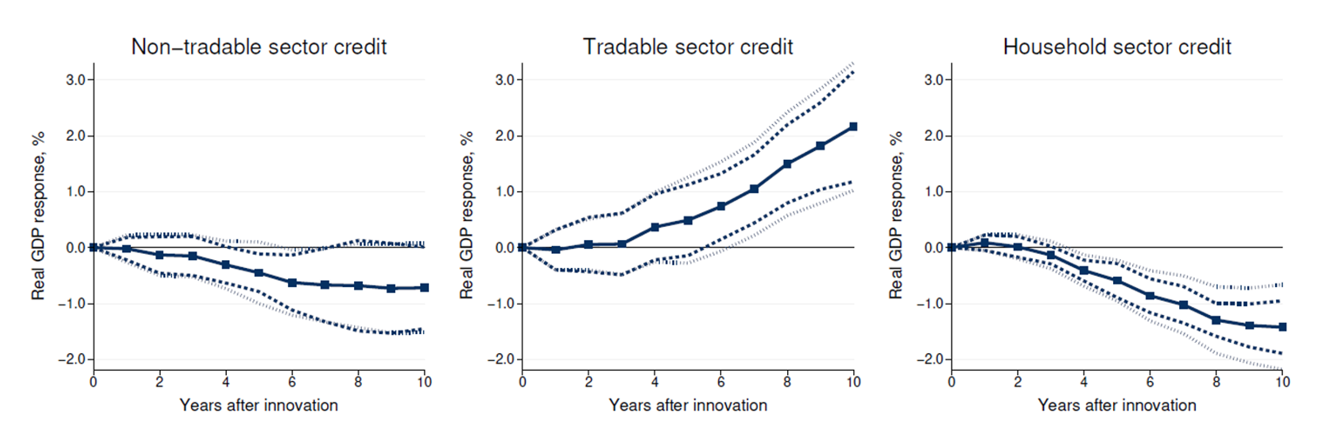

我们从一篇最新的文章中发现,当作者把信贷分成3个部门的时候,在短期意义上来看,只有居民、房地产两者加杠杆,才会带来大方差的增长,但是长期是没有增长的。而工业部门的脉冲性增长,加杠杆,才会带来经济的长期增长。为什么会出现这个情况呢,作者认为因为只有工业可以带来技术进步的可能性的,房地产这些是不行的。

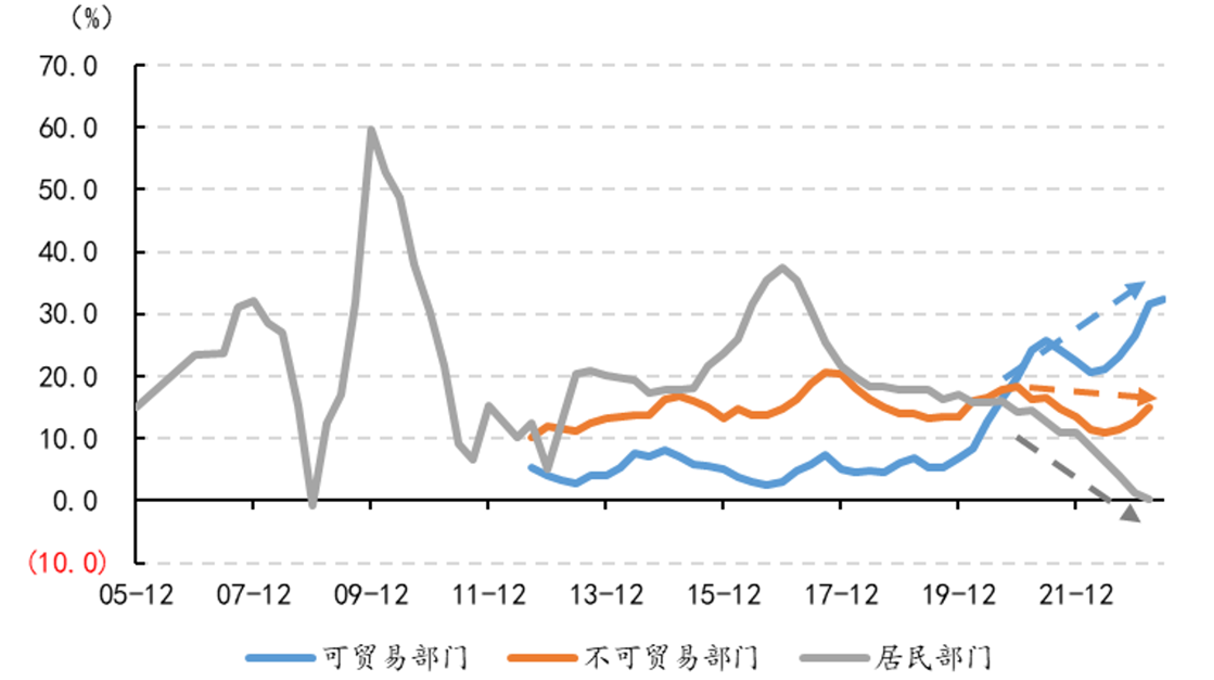

我们把信贷结构,划分为可贸易部门、不可贸易部门、居民部门,最近三年,我们可以非常非常明显地看到,几乎所有的信贷,都在向可贸易部门、不可贸易部门倾斜。

图表:信贷结构巨幅调整

但是为什么产生创新、技术进步呢,为什么没有信贷三年翻番式的增长呢,这是因为中国的信贷是大水漫灌式的,是供给式的,而文章中的,是工业需求型的,中国是强给,文章是实际需求。

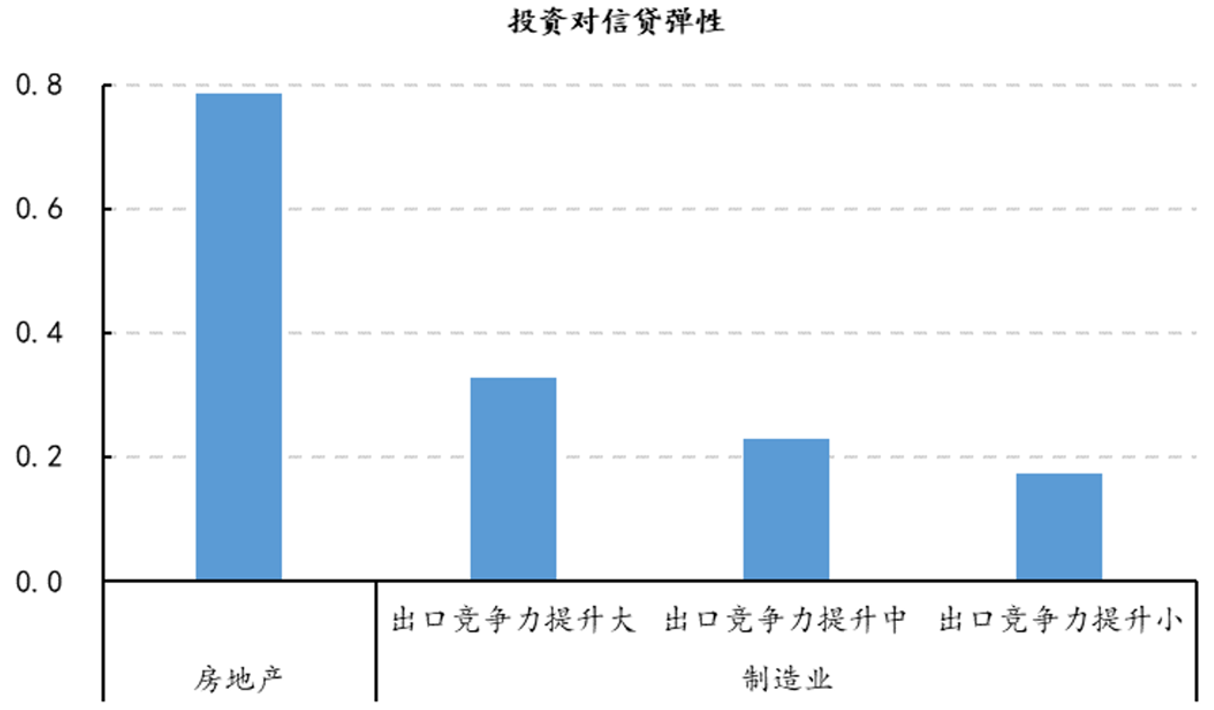

图表:不同行业,投资对信贷的周期与弹性截然不同

这里面还有一个问题,信贷是否导向了高技术含量的行业,答案是的确如此。这里面还有一个问题,为什么信贷和行业现在逆相关呢现在,是因为房地产的投资对信贷的弹性是非常大的,相较于制造业来说,这意味着信贷的乘数效应大幅降低了。

所以,过往为什么信贷周期那么准时呢,因为你只要放开银根,给地产放贷,然后就解决了很多问题了,3年一个周期,而未来这个周期还在么?肯定是不在了,未来房地产是非常平,不下降就不错了,这一轮的想象空间只有一线城市放开贷款和限购了而已。

未来的周期,不是房地产周期的,而是产业周期,产业周期的特点是什么呢,是你不知道何时开始和结束,比如人工智能,你不知道是今年开始的上行周期,因为它都存在几十年了。同时还有一个衍生的东西是,产业对资金的需求,是你也无法预测的实际上,有的产业在不同周期根本不需要钱,所以你根据信贷周期去推测经济、投资,就完了。

所以,后面,我们不仅仅要观测信贷周期,还要观测产业周期,信贷周期即使上升,也有可能是大水漫灌时的给工业,这种可能没有用的指导投资。为什么现在降息都是10bp,不是海外那种大幅放松呢,因为我们已经结构化的放水漫灌到行业钱都花不完的阶段。

图表:逆全球化可能正式开始了

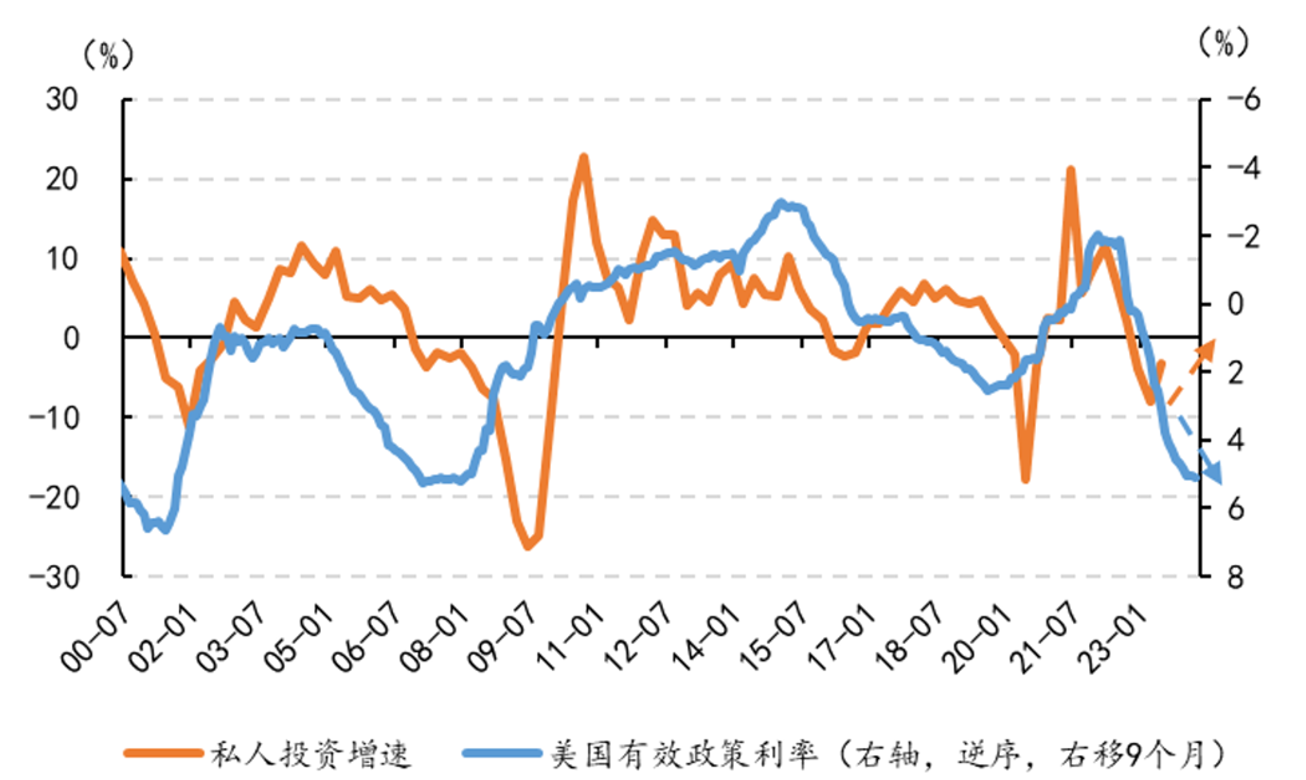

现在美国利率这么高,但是私人投资增速居然上升了,这个根本不符合历史规律,美国Q3的GPD增速是5.8%预期。

逆全球化故事讲的太久了,什么时候是真正形成趋势的呢,是美国企业家认同的阶段,现在已经出现反弹了,所以美国的私人投资数据非常非常重要,如果这个指标出现趋势性反弹了,那么美国再工业化的浪潮就来了,要非常注意。

推论1:美国货币政策并不确定,对中国不太友好;

推论2:美国强行进行工业化,早期财政压力会非常大,因为效率一开始都不如中国;

美国为什么这么好消费,因为疫情之后,居民的净财富大幅上升了,而且近期纳指大涨,又在涨,因为美国的居民金融资产占资产的70%。

因此,我们不应该对未来过于悲观,静候产业周期的上行一切问题可能都会“迎刃而解”。

止于至善投资

2023年9月10日