特斯拉2022年财报翻译

温馨提示:本文为止于至善投资研究员孙嘉宝翻译,全文仅供分享交流,不作为投资建议,请自担风险。

特斯拉2022全年及第四季度财报

一、财报概览

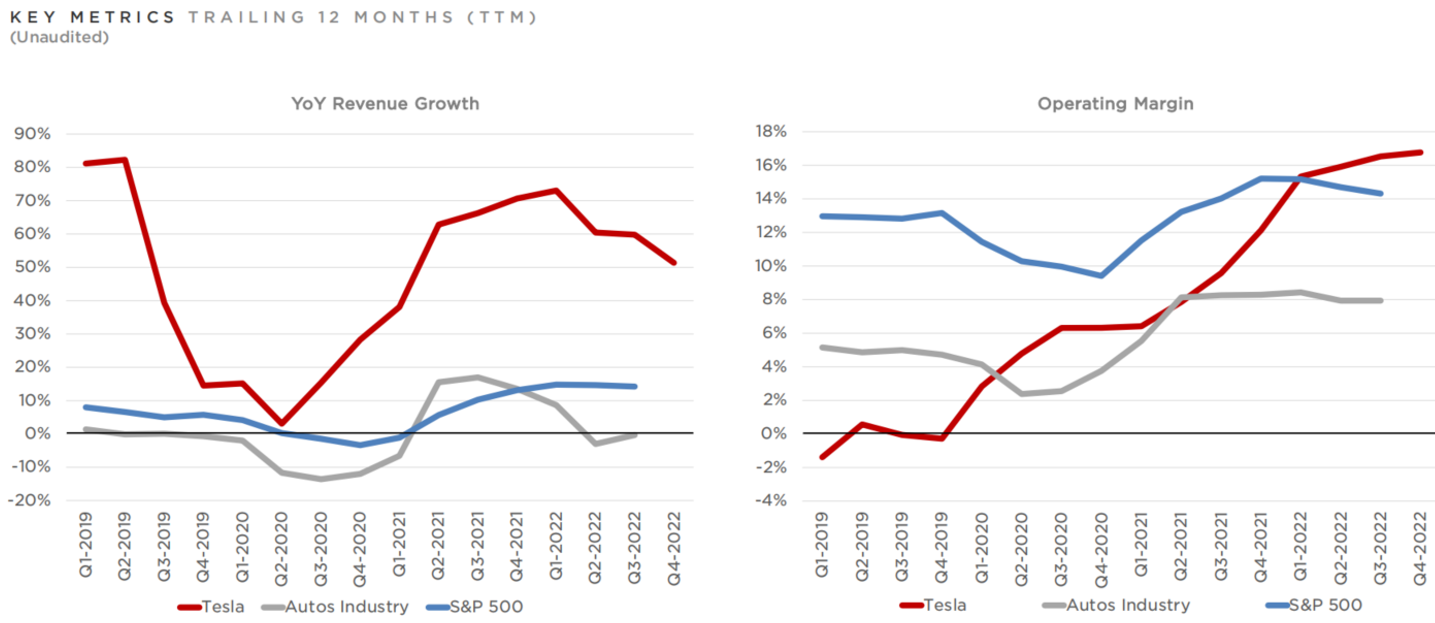

2022年第四季度是特斯拉再一次破纪录的季度,2022年是再一次破纪录的年份。第四季度,我们实现了有史以来最高的季度营收、运营利润和净利润。2022年总营收同比增长51%至815亿美元,GAAP净利润同比增长一倍多至126亿美元。

进入2023年,我们清楚地意识到不确定的宏观经济环境,特别是利率的上升将给我们带来的挑战。特斯拉团队已经习惯挑战,这融入在公司文化中。短期内,我们正在加速削减成本并提高生产效率,同时专注于执行我们路线图的下一阶段。

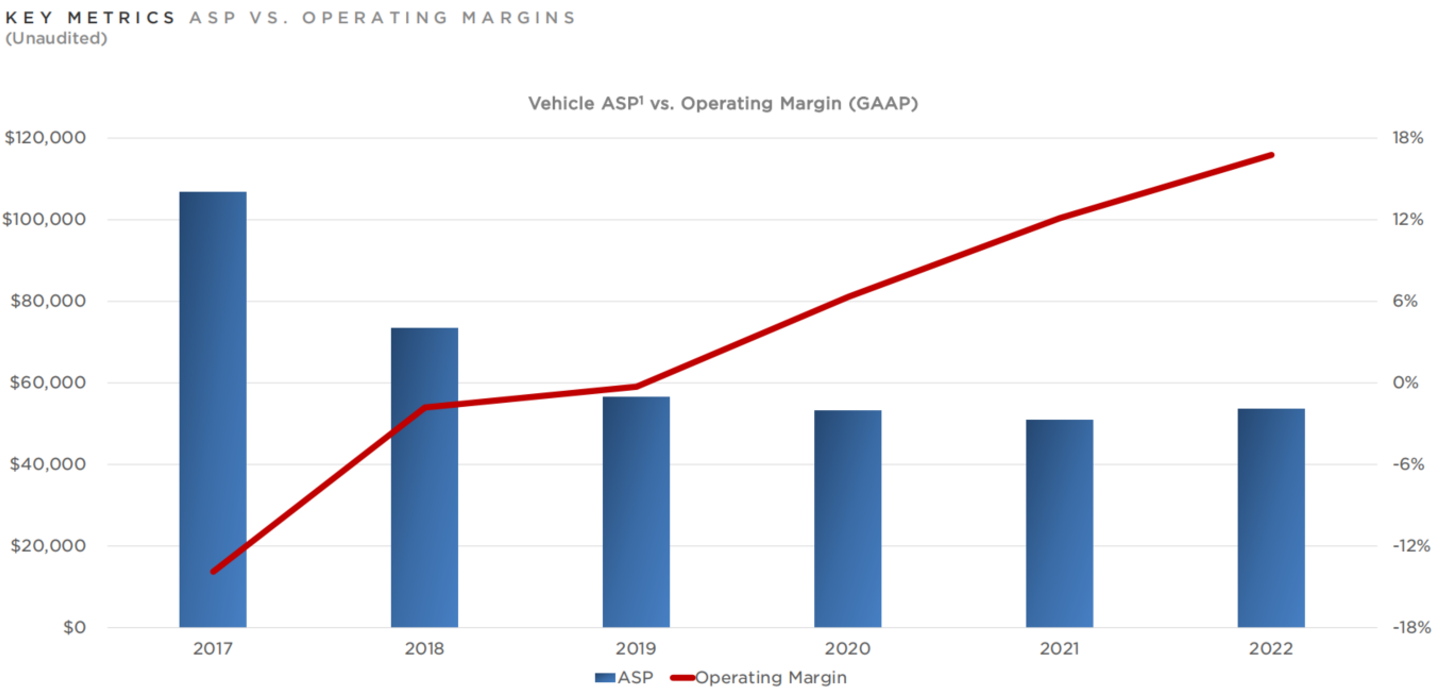

我们的单车均价多年来一直处于下降趋势。提升车辆可购性是成为百万级销量整车厂的必要条件。尽管特斯拉单车均价在2017年至2022年间减半,但我们的运营利润率在此期间从负14%提高到正17%左右。利润率的增长是通过引入低成本模型,建设本地化、更高效的工厂,降低车辆成本及运营杠杆实现的。

在任何情况下,我们都做好了应对短期不确定性的准备,同时长期专注于自动驾驶、电动化和能源解决方案。我们在成本控制和创新上坚持不懈的努力,使得我们有理由相信特斯拉将是2023年表现最好的整车厂,并最终获得长期成功。

二、财报亮点

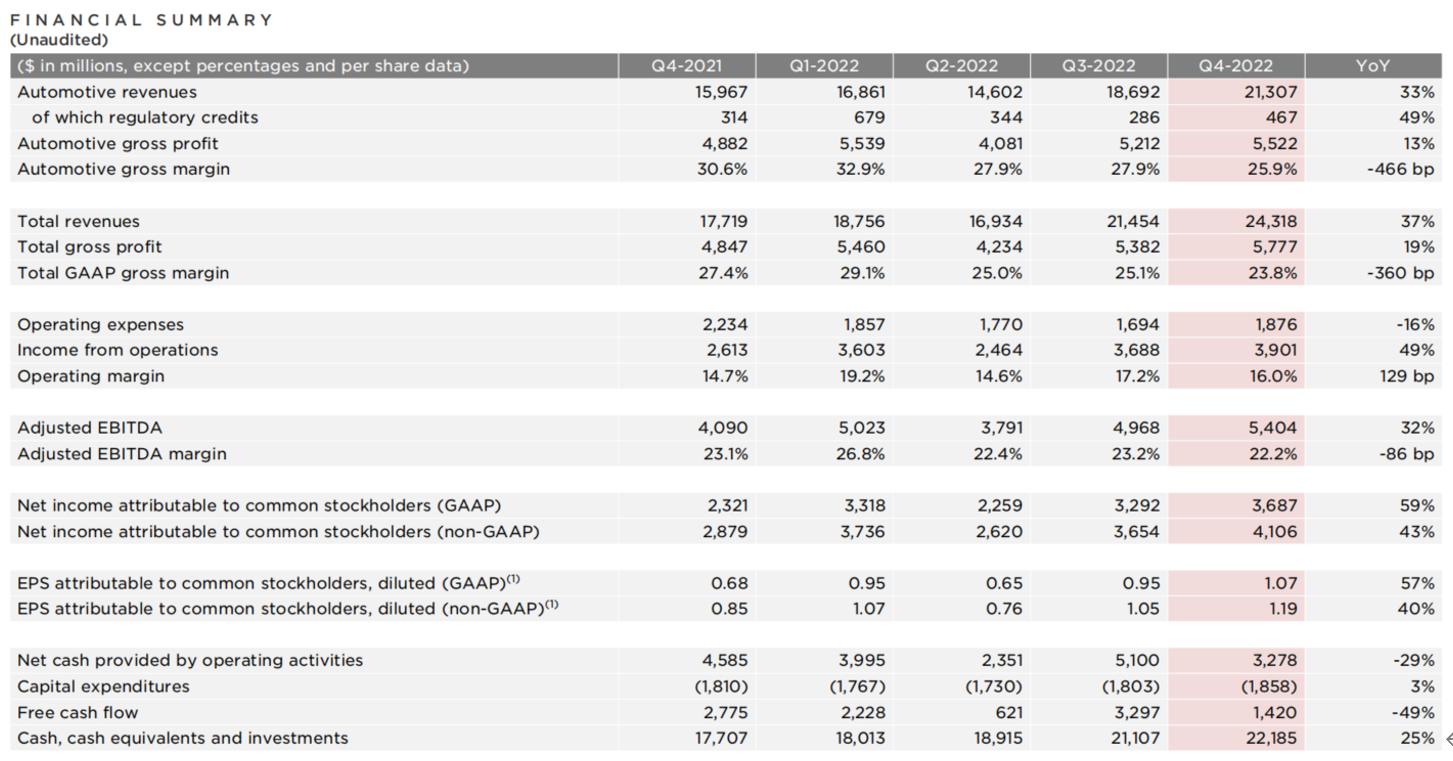

盈利方面,2022全年运营利润率为16.8%,其中第四季度为16.0%;2022全年GAAP运营利润为137亿美元,其中第四季度为39亿美元。2022全年GAAP净利润为126亿美元,其中第四季度为37亿美元。2022全年non-GAAP净利润为141亿美元,其中第四季度为41亿美元。

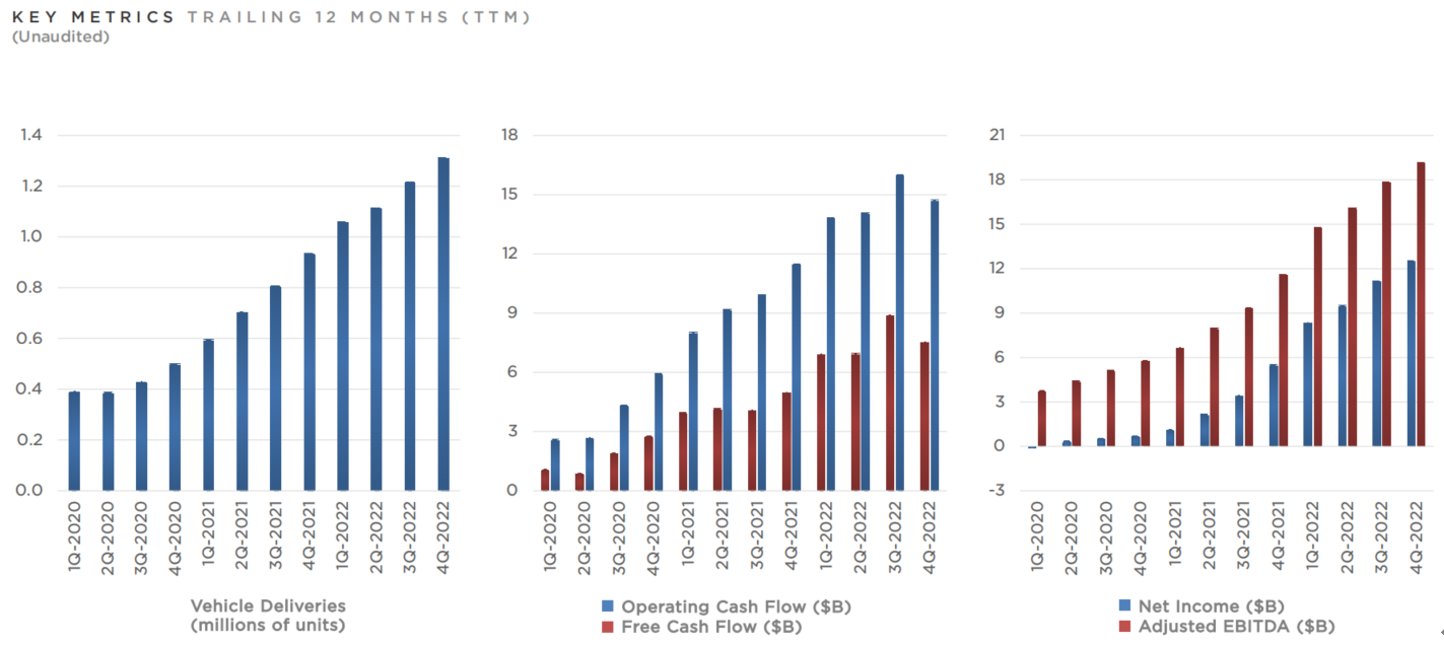

现金流方面,2022全年经营性现金流为147亿美元,自由现金流为76亿美元。其中第四季度经营性现金流为33亿美元,自由现金流为14亿美元。第四季度我们的现金和投资增加11亿美元至222亿美元。

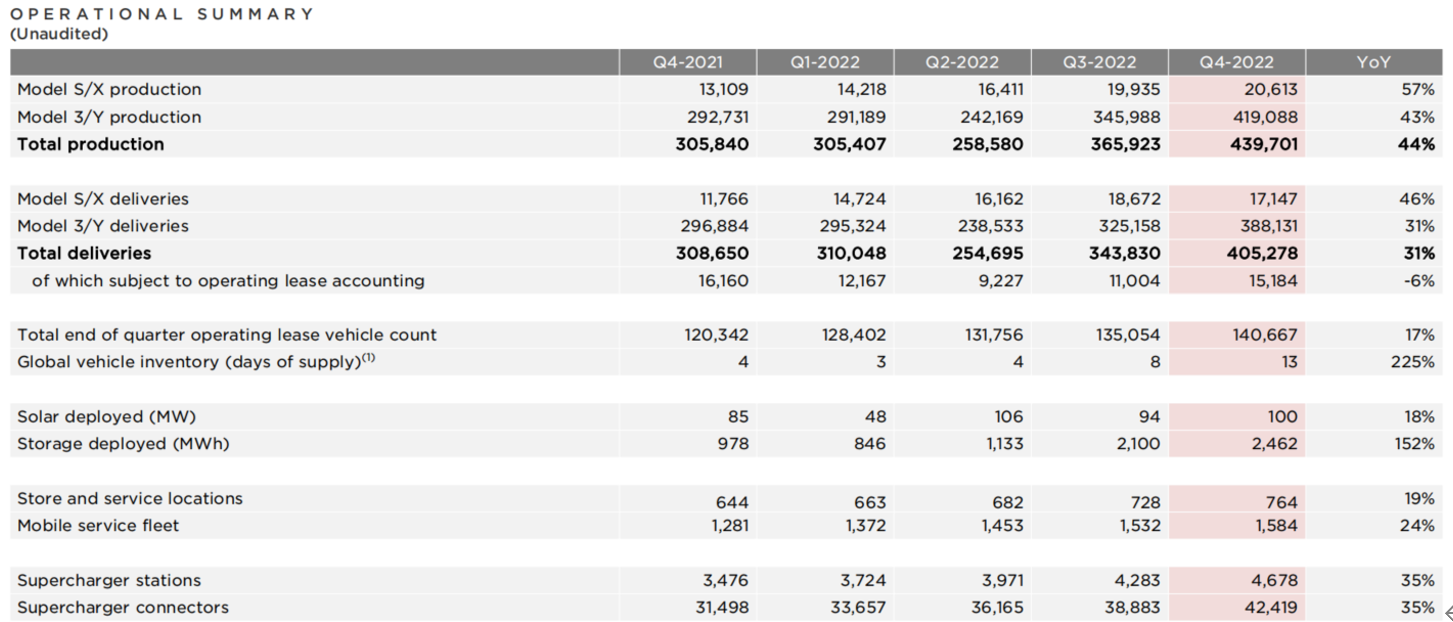

运营方面,2022年特斯拉储能业务装机量达6.5GWh,同比增长64%。2022年汽车交付量达到创纪录的131万辆。

三、财务数据

营收方面,特斯拉第四季度总营收同比增长37%至243亿美元。与去年同期相比,营收受到以下项目的正面影响:车辆交付量增长、其他业务增长、单车均价同比增长(不包括外汇影响,包括模型和区域组合的有利影响)。同时,营收受到14亿美元的汇兑损失负面影响。

盈利方面,我们的运营利润在第四季度同比增长49%至39亿美元,运营利润率为16.0%。与去年同期相比,运营利润主要受到以下项目的正面影响:单车均价(不包括外汇)和车辆交付量的增长(新工厂产能爬坡不足对利润率造成负面影响)、其他业务毛利增长、汽车业务中FSD收入确认为3.24亿美元、更低的给予CEO的股权激励和工资税务支出。运营利润主要受到以下项目的负面影响:更高的原材料、商品、物流和保修成本、4680电池的产能爬坡成本、超过3亿美元的汇兑损失。

现金方面,现金、现金等价物和投资在第四季度增加11亿美元至222亿美元,主要受益于14亿美元的自由现金流,部分被4.97亿美元的债务偿还所抵消。

四、产能情况

在第四季度,我们每个工厂生产的汽车数量都创历史新高。我们继续逐步转向在地域分布上更加均衡的生产和交付组合。在2022年二季度,季度第三个月的交付量占比季度总交付量74%,这一数字在三季度下降到64%,在四季度下降到51%。我们正在努力降低每季度第三个月的交车比例,使整个季度的交付更加均匀,这将有助于降低单车成本。

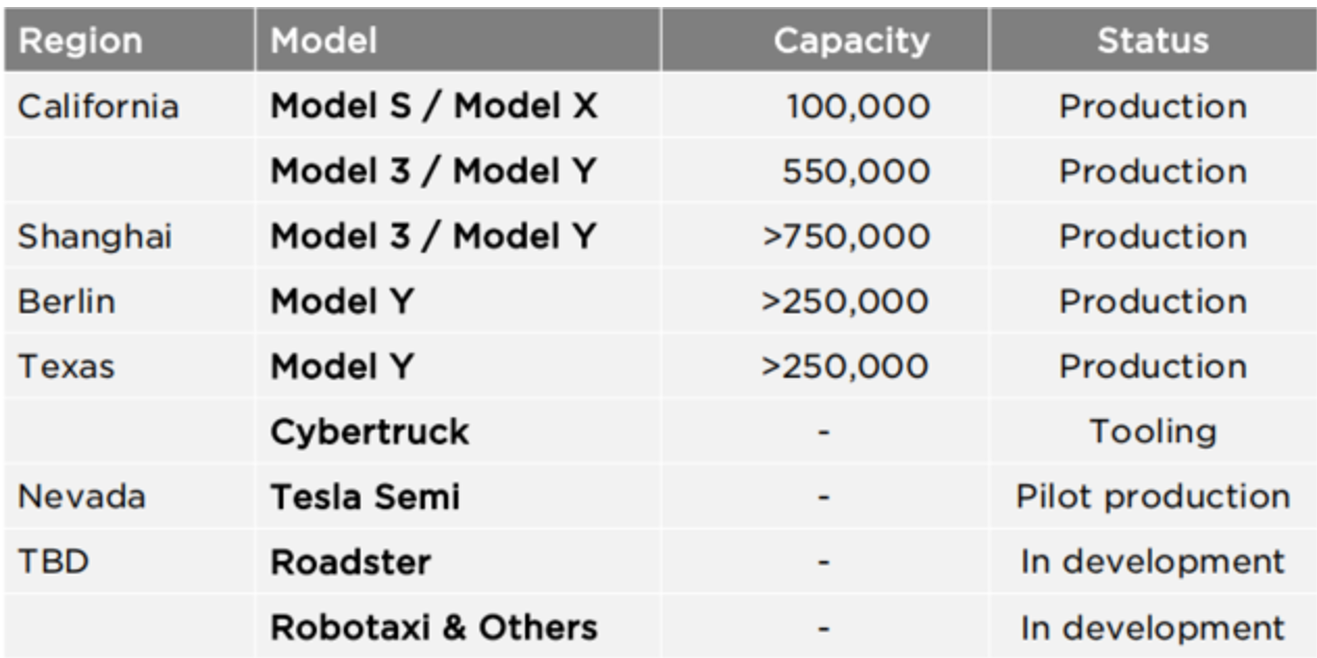

美国加利福尼亚州、内华达州和德克萨斯州工厂:奥斯汀的Model Y生产线在四季度末一周就生产了3000多辆汽车。在第四季度,我们一周内自产了足够多的4680电池供1000多个电池组使用。同时,Semi在四季度开始试生产,并于2022年12月首次交付。

中国上海工厂:2022年的生产和交付挑战主要集中在中国。目前上海工厂已成功接近满负荷运行几个月,短期内预计不会有更大的产能提升。上海超级工厂仍然是我们的主要出口中心,向北美以外的大多数市场供应车辆。

欧洲柏林-勃兰登堡工厂:德国Model Y生产线在四季度末的周产量超3000辆。我们在柏林工厂推出两款全新Model Y多涂层漆色—快银色(Quicksilver)、午夜樱桃红(Midnight Cherry Red) 。

特斯拉工厂年度产能(辆)

五、核心技术

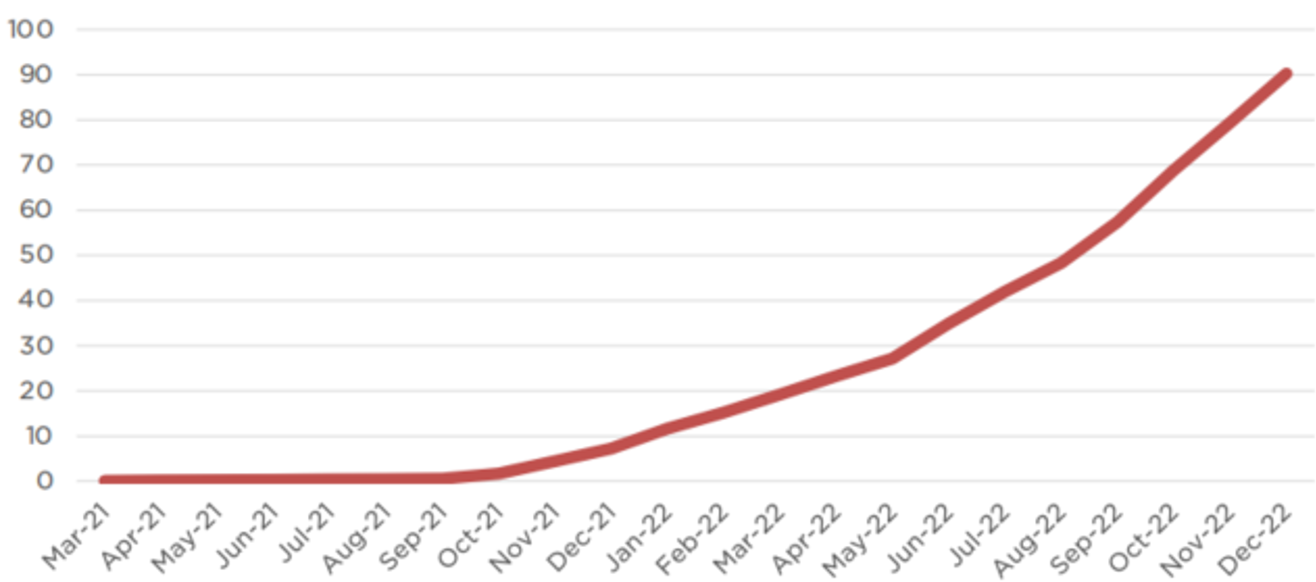

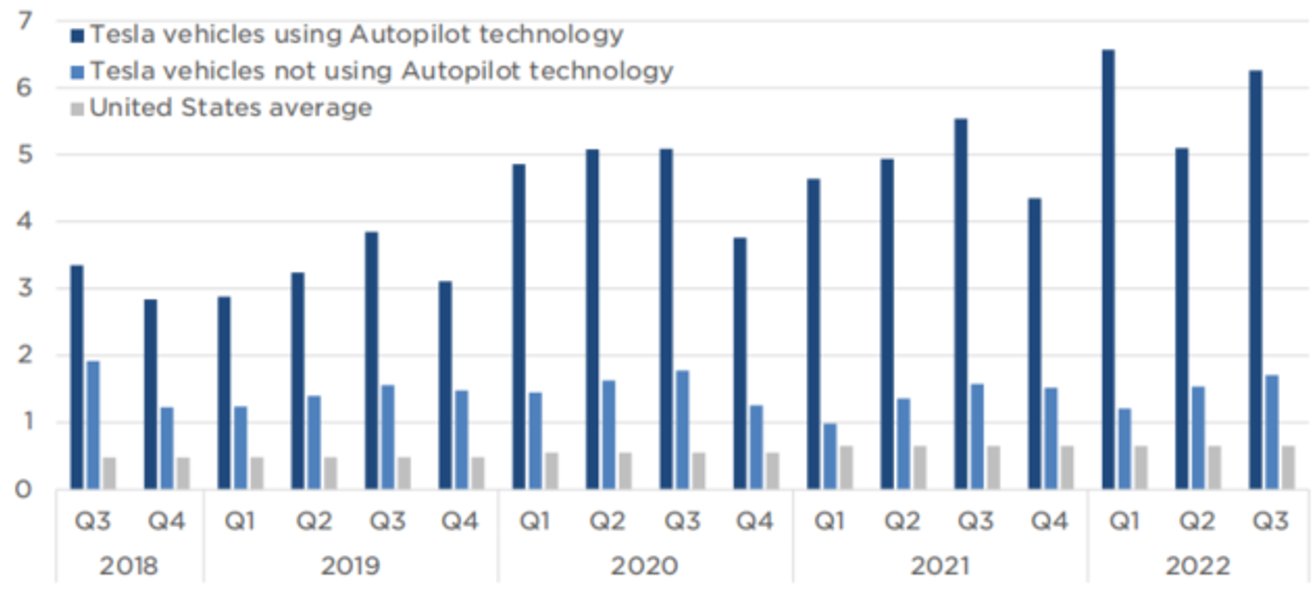

自动驾驶和全自动驾驶 (FSD):我们现在已经向美国和加拿大的几乎所有付费用户(约40万)发布了FSD Beta。这对特斯拉来说是一个重要的里程碑。美国和加拿大的每位购买/订阅过服务的客户现在都可以访问FSD Beta功能,并开始体验人工智能驱动的自动驾驶技术。

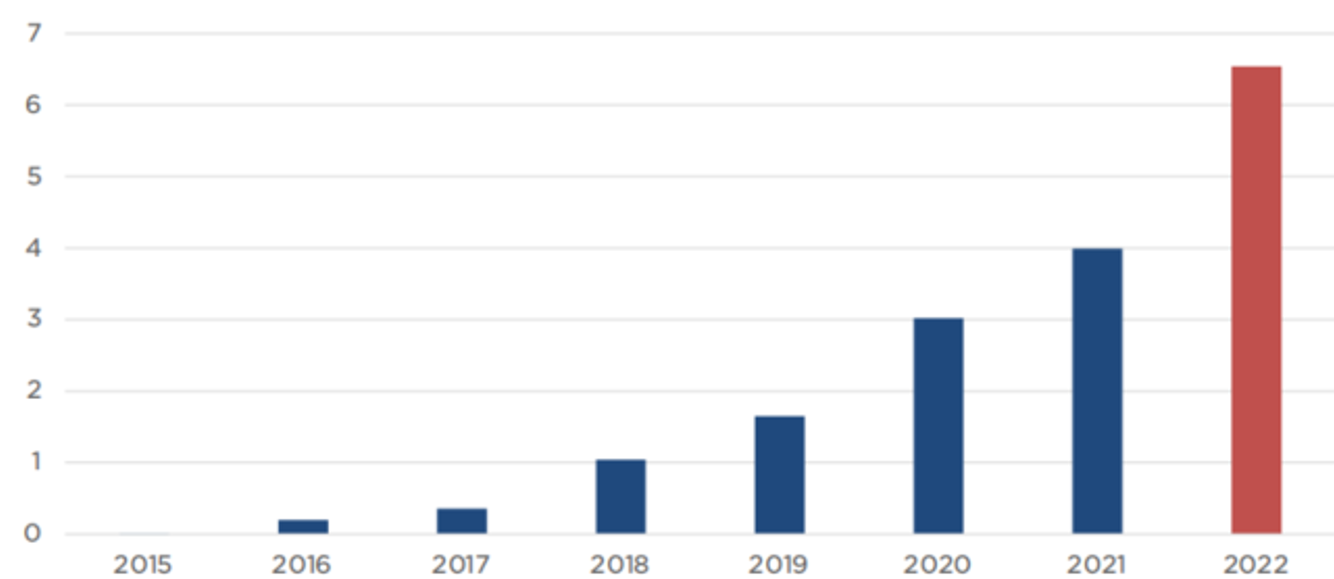

使用FSD Beta行驶的累计里程(百万英里)

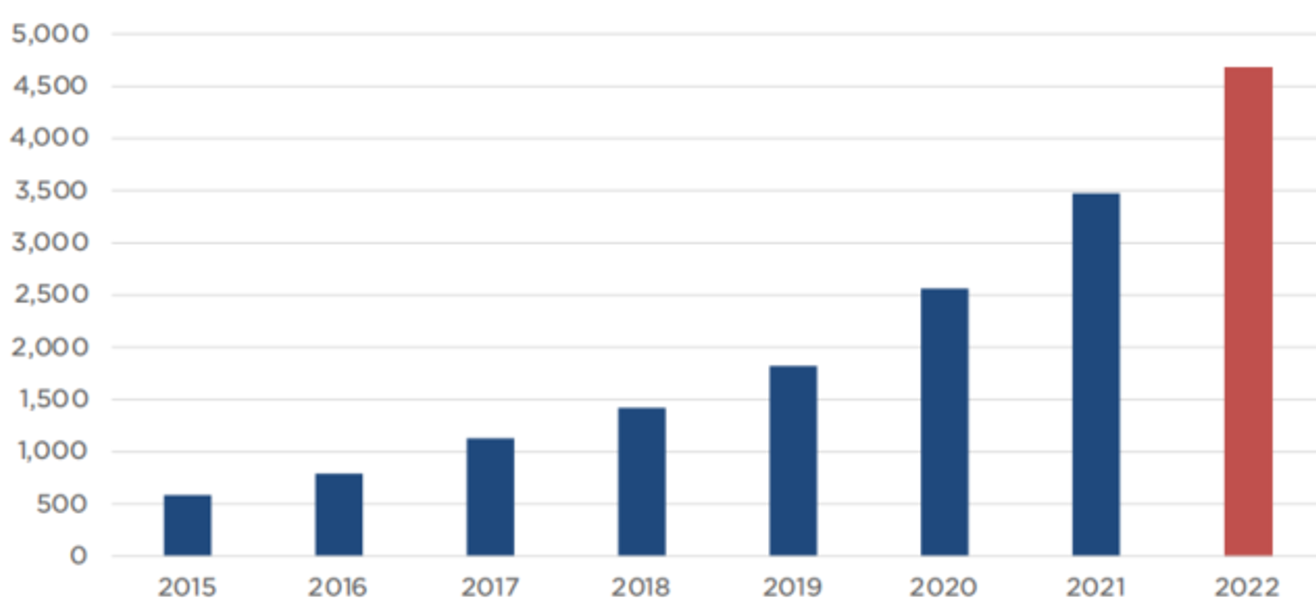

每次事故行驶里程(百万)

车载软件:我们2022年的年度发布会是有史以来最大的一次。特斯拉用户现在可以在他们的汽车触屏上通过Zoom进行视频会议,并通过车载摄像头直播,这是行业首创。同时,我们将苹果音乐整合到多媒体播放器中,并在哨兵模式(Sentry Mode)和狗狗模式(Dog Mode)启动时,在手机app中添加了车载摄像头的实时视图。在最新款的Model S和Model X上,车主还可以使用强大的内置游戏电脑畅玩Steam游戏库里的所有游戏,也可以使用无线蓝牙或有线USB游戏手柄继续启动在其他设备上暂停的游戏。

电池、动力总成与制造:在目前宏观经济环境不明朗阶段,我们特别关注车辆成本,以及高利率(这意味着更高的车辆融资成本)和车辆价格通缩。我们在提升车辆功能和可靠性的同时继续努力降低成本。尽管目前在行业中具有成本效益的电动汽车制造很少见,但这对于大规模盈利至关重要,并将最终决定整车厂的长期成功。

六、其他亮点

储能业务:第四季度特斯拉储能业务装机量同比增长152%至2.5 GWh,2022年总装机量6.5 GWh,这是迄今为止特斯拉实现的最高装机量水平。市场对我们存储产品的需求仍然超过公司的供应能力。我们正在提高加利福尼亚州莱思罗普工厂生产的40 GWh Megapack产量,以满足不断增长的需求。这个工厂会进一步支持储能装机量的加速增长。

储能装机量(GWh)

太阳能业务:第四季度特斯拉的太阳能装机量同比增加18%,达到100MW,是近年来的最强劲表现之一。尽管面临供应链挑战,2022全年特斯拉共部署348MW的太阳能设备,达到自2017年以来的最高水平。我们的太阳能安装团队继续提高安装效率,实现更高的产量和更强的经济性。

服务及其他业务:服务和其他业务的营收和毛利润均在2022年创历史新高。2022年的利润中,有很大部分来自二手车和特斯拉车队扩增的支持性交易,比如配件销售、付费超级充电等等。尽管我们的二手车单车均价在第四季度连续下降(反映了行业趋势),我们的二手车利润率保持健康水平。

超级充电站数量

七、展望未来

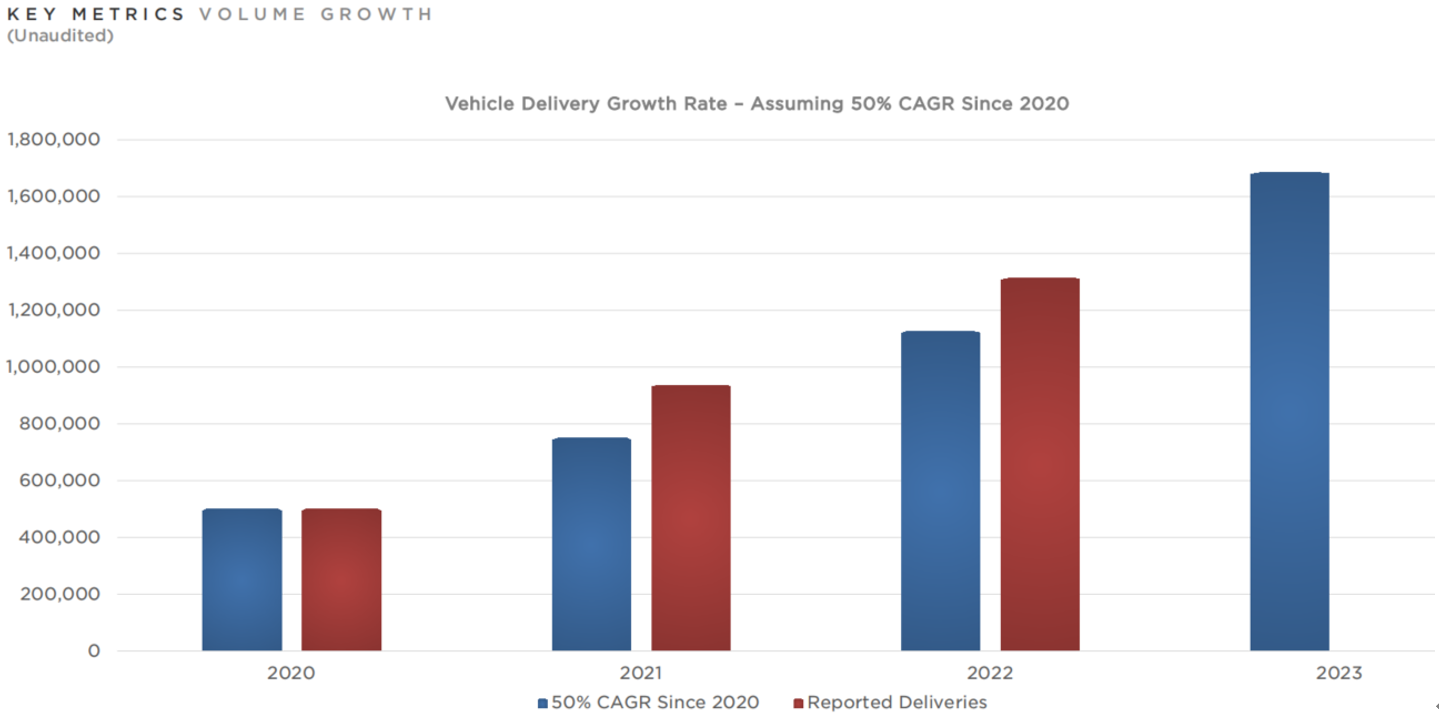

产量:我们计划尽快增加产量,以符合我们2021年初制定的50%复合年增长率目标。在某些年份,我们可能会增长得更快,而有些年份可能会增长得更慢,这取决于多种因素。2023年,我们预计全年汽车销量180万辆,保持50%的长期复合年增长率。

现金:我们有足够的流动资金支持我们的产品路线图、长期产能扩张计划和其他费用。

此外,我们将在这个不确定的时期内保持强劲的资产负债表。

利润:我们一直在通过创新降低制造和运营成本,随着时间的推移,预计除硬件利润外,我们的软件利润也将加速增长。我们相信特斯拉的运营利润率仍将是整车厂中最高的。

产品:Cybertruck有望于今年晚些时候在德克萨斯州超级工厂开始生产。我们的下一代汽车平台正在开发中,更多细节将在投资者日(2023年3月1日)分享。

只以合理价格 ,投资卓越公司。

——止于至善投资理念

欢迎关注公众号:止于至善投资,获取公司最新动态与观点。

风险提示及版权声明

本文全部内容,仅出于传播信息的需要,市场有风险,投资需谨慎。所述内容和意见仅供参考,并不构成对交易做出保证。投资者不应将以上观点作为投资决策的唯一参考因素,亦不应以本意见取代自己的判断。在任何情况下,不对任何人因阅读以上内容所引致的任何损失负任何责任。

本文内容是作者对公开信息数据的整理与分析,不保证文中观点或陈述不会发生任何变更,本文对这些信息的准确性及完整性不作任何保证。如需转载,请注明来源与作者,保证文章内容完整性,并自负相关责任。