2023年投资展望

只以合理价格,投资卓越公司。

——止于至善投资理念

温馨提示:本文为止于至善投资对2023年的展望,但是全部内容不构成投资建议,请注意风险。

对于2023年投资展望,我们的核心观点主要为:

1.从高质量发展看投资:高质量发展就是硬道理,碳中和与科技创新为一体进行重仓,高度匹配中国未来发展大趋势。

2.从风险点看投资:最大风险房地产正在被政府层面主动化解,元宇宙、消费电子、虚拟货币、新能源估值体系切换四个风险点,暂不构成系统性风险,风险化解时很适合投资。

3.从科技创新看投资:看好互联网领域,消费互联网业绩+估值底部区域明显,产业互联网个股高速发展。

4.从碳中和战略看投资:中国经济发展主引擎之一(另一个为消费),细分赛道皆有机会,其中新能源汽车产业链存在碳中和与科技创新共振,在汽车群雄混战中,集中投资提供优质武器者,分散投资直接参战的群雄。

5.从消费复苏与超级周期看投资:重点关注消费复苏预期下,高复购率、高品牌产品力、高渠道控制力的轻资产消费公司;以及超级周期中,寿险需求的复苏,和被错杀的部分优质银行股。

6.投资展望总结:未来投资策略,以碳中和与科技创新为一体,消费复苏+超级周期为两翼,并持续跟进变化,不断调整以适应未来发展。

正 文

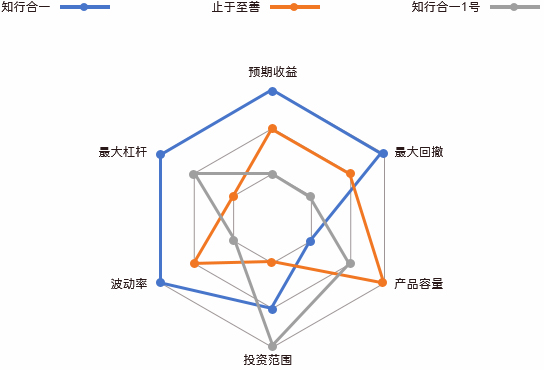

今年开始,我们将产品线重新归为了价值投资策略、阿尔法策略两条,停止了过去的相对复杂的产品线规划,FOF产品也复投给了价投策略(无二次计提)。

新发行的阿尔法策略阿尔法1号,其内核实际上还是价值投资策略,只不过是覆盖了90%-110%空头的价值投资策略,更加适合对波动性,特别是回撤敏感的投资者,这个产品线本身不增加我们投研的压力,反而拓宽了投研视野。

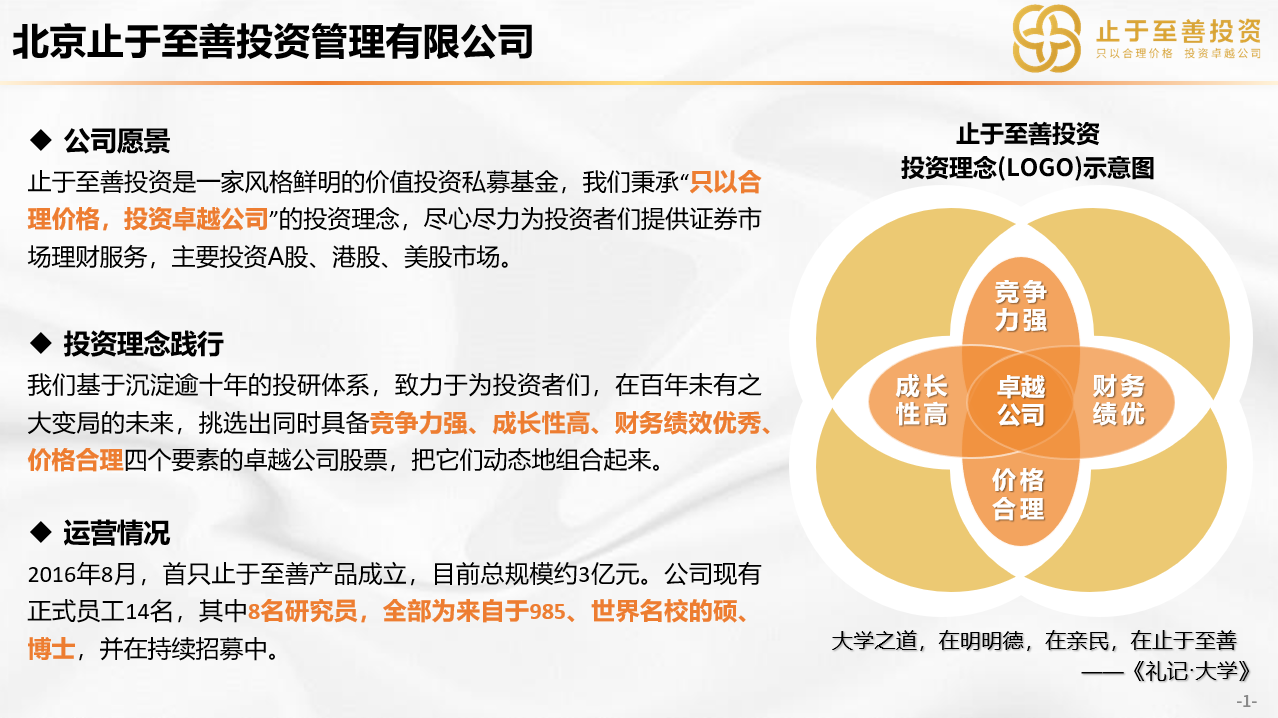

在投资理念上,我们依旧践行:“只以合理价格,投资卓越公司”(点击跳转)的长期价值投资理念,致力为投资者们挑选出竞争力强、成长性高、财务绩效优秀、价格合理四个要素同时具备的公司,把他们动态的组合起来。

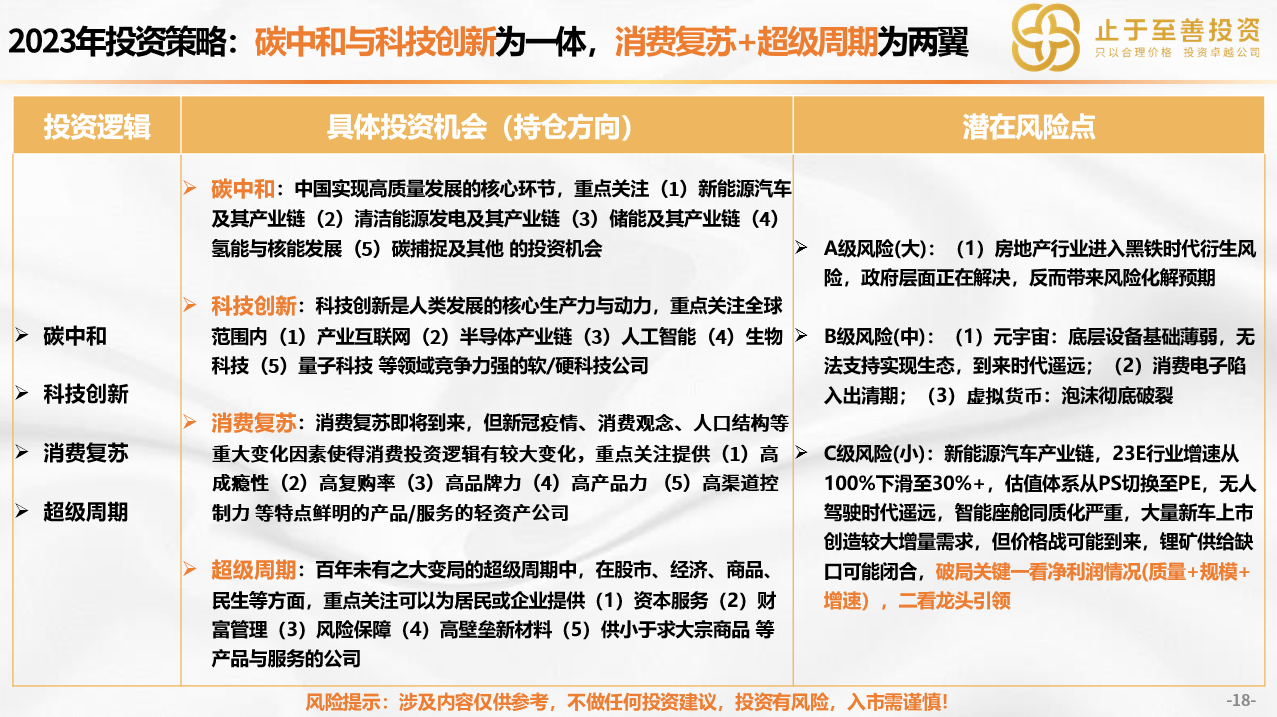

对于2023年的投资策略,我们将其概括为:碳中和与科技创新为一体,消费复苏+超级周期为两翼,前者占比50%左右,后两者各占比在25%左右,根据行情变化、组合配置、展望变化等会有一定的波动。

“一体”(指碳中和与科技创新)一词,既代表了仓位重,也代表了两者本身有极强的相关性。因为,科技、制造本身就是不分家的两个部分,很多科技股本身就是制造业股票,或者服务于制造业,而制造业股票,获得相对好的财务绩效的公司,往往是具有很强“技术壁垒”的企业,当然也有一些科技、创新公司主要服务于消费者,但这并不影响科技股、制造股的界限实际上越来越模糊,下面从几个维度来看2023年的投资。

1.从高质量发展看投资:高质量发展就是硬道理,碳中和与科技创新为一体进行重仓,高度匹配中国未来发展大趋势。

对于未来的我国发展,可以从《二十大报告》中找到明确目标:高质量发展是全面建设社会主义现代化国家的首要任务。

目前中国正在走向高质量发展的道路,在过去我们听说过一句话叫发展就是硬道理,或者黑猫白猫抓到老鼠就是好猫,这个时代已经过去了,如果总结未来发展的话,那就是:高质量发展就是硬道理。

对于高质量发展,可以从方方面面分析,而我们则从以下一个公式入手来看这个问题,因为我们主要的目的是指导投资:

未来的中国GDP公式=

50%(25%制造业+10%工业+15%支持前两者的服务型企业)

+50%(金融、地产、酒旅、餐饮、文化等等)

欧、美国家,目前制造业占比仅为10%-15%之间,目前正在经历“空心化”带来的后果,而中国目前是26%,黄奇帆(前重庆市市长)最新观点认为:中国的制造业占比,必须在35年守住25%,50年守住20%,但如果中国没有自主科技与创新,永远是千年老二,这也是为什么欧美政客可以推进“去中国化”。

从这个公式可以看出来,实际上未来50%的GDP都是由制造业、工业和支持相关领域的服务业构成的,剩下的是金融、地产、文旅等等,这个是一个很重要的比例去指导投资。

因为海外的情况可能是第三产业占比很高,所以对消费股、金融股,投资非常注重,不太注重科技、制造业股票,甚至很多全球领先的硬科技、医药都只给10倍左右PE,成长性高的给20-30倍。但是在我国高质量发展就是硬道理的逻辑下,要特别注重科技创新、制造业股票的投资,当然也不能忽略消费、金融、周期等股票的投资。

因此可以说:制造业是未来我国高质量发展的重中之重,而支持制造业的科技创新企业,以及各个行业衍生出的数字经济,风险与机遇并存,这便是我们的“一体”碳中和与科技创新的由来。

2.从风险点看投资:最大风险房地产正在被政府层面主动化解,元宇宙、消费电子、虚拟货币、新能源估值体系切换四个风险点,暂不构成系统性风险,风险化解时很适合投资。

下面我们先分享一下我们认为明年的风险点及分析。

总的来说,明年的风险目前看起来是相对今年要小一些的,近三年我们应该是处于一个“复杂风暴”之中,有贸易摩擦、内部问题、俄乌冲突、疫情反复等等,这导致港股的大部分行业年中估值比2008年金融危机还差,但是对于未来的几年不能线性外推了,认为只会越来越差,反而我们认为很有可能超预期的缓和,不过也不能太乐观,我们倾向于走一步看一步的投资,相对中性。

从风险点来看,我们11月初认为明年最大的风险(我们内部称为A级风险),是房地产进入黑铁时代(万科集团董事会主席,郁亮老总观点)衍生出来的风险,但是随后《关于做好当前金融支持房地产市场平稳健康发展工作的通知》就出来了,也就是“十六条”,因此可以说从政府层面,已经着手解决这个风险了,这个环境其实是很好的,长期利好房地产相关业务占比较多的银行股,也直接利好了房地产业公司(可惜赛道成长逻辑没有了),因此最大的风险,实际上是在被化解的过程中的,大风险化解过程投资,实际上是最好的投资时点之一,因为预期是向好的。

在最大风险点房地产风险化解过程中,我们认为有3个风险等级B级的并列风险点(弱于房地产风险),那就是:

1. 元宇宙时代尚未到来,底层设备无法支撑生态;

2. 消费电子进入出清期,且估值体系切换至低估值体系;

3. 虚拟货币泡沫彻底破裂,现代郁金香宣告终结。

这三个部分我们主要采取远观的态度,除非里面的公司有很明确的反转出现。

在A、B级风险的基础上,实际上还有一个风险点,相对较小我们暂时定为C级风险,但是也必须要重视,那就是整个新能源汽车的估值体系,会从一个比较乐观的PS估值体系,切换至PE估值体系。

新能源汽车产业链的相关公司,以及碳中和相关公司,实际上是近三年的资本市场宠儿,这个背后的原因其实很明显,因为新能源汽车很像更早几年的医药,同时集合了宽赛道+高成长性+科技创新属性+消费属性等等特点,但是本质上碳中和中,更多的是重资产的企业,这里特别说一下,中国的GDP拉动,第一是房地产、第二是基建、第三是汽车、第四是医药。

在23年,整个新能源汽车的增速可能从22年的100%左右直接下滑到30%左右的水平,这种赛道增速的大幅下滑,本身就会使得整个估值体系切换至PE估值体系。

事实上,新能源汽车产业链还面临着除赛道增速下降外的一些问题:(1)无人驾驶时代遥远;(2)智能座舱同质化严重;(3)大量新车上市创造较大增量需求,但价格战可能到来;(4)锂矿供给缺口可能闭合。

但是反过来看,该赛道依旧是目前资本市场上最宽的高增速赛道,只不过从超高增速变为了高增速而已。对于这类的风险,实际上机遇是大于风险的,市场基本上都Price-in了这些预期,我们认为破局关键一看上市公司的净利润情况(质量+规模+增速),二看龙头企业对整个行业的引领与影响。

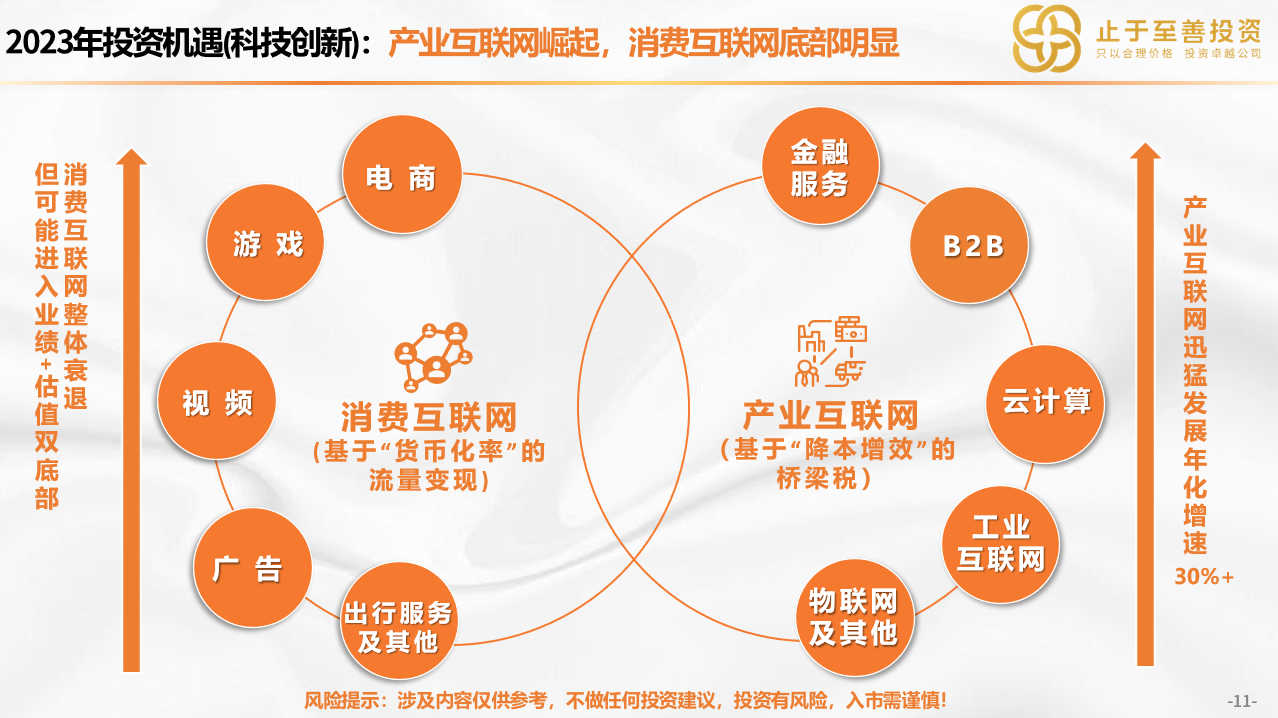

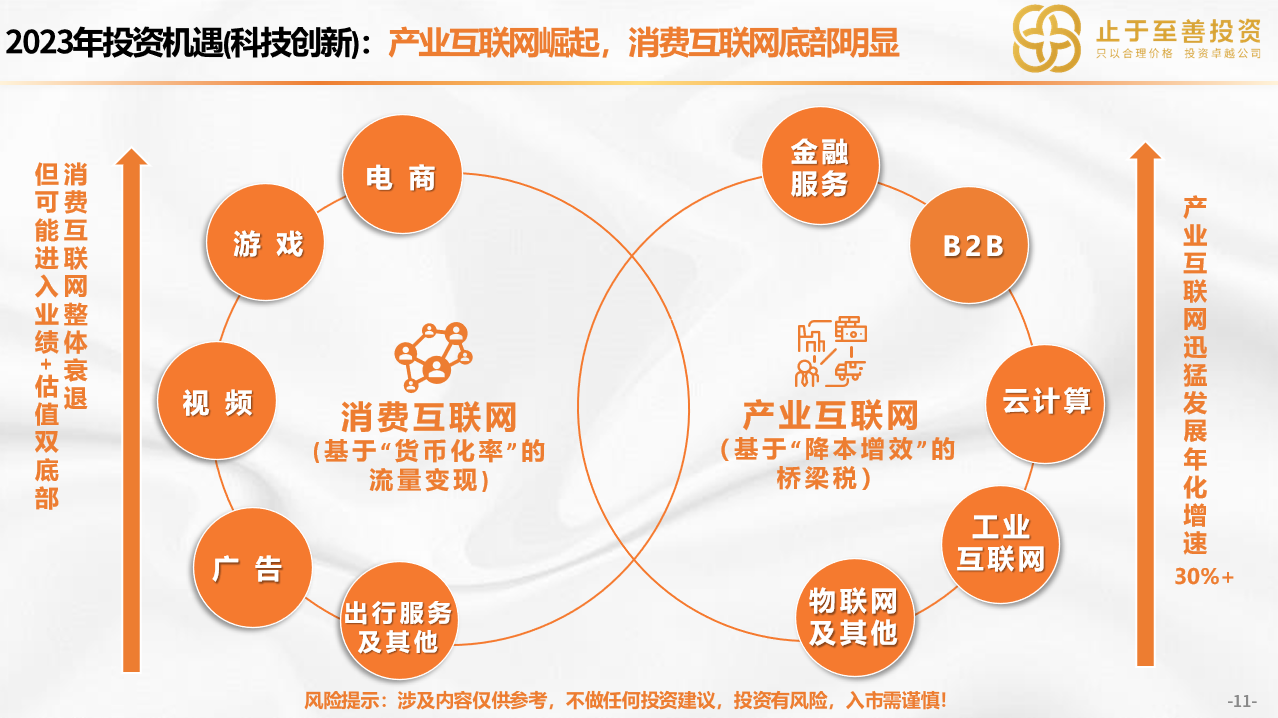

3.从科技创新看投资:看好互联网领域,消费互联网业绩+估值底部区域明显,产业互联网个股高速发展。

从科技创新的机会来看,我们认为互联网领域未来会很好,我们一般是把互联网分成2种商业模式,消费互联网模式,产业互联网模式,当然也有很多公司两个都做,目前消费互联网已经是估值+业绩双底了,产业互联网赛道很多垂直领域的公司增速很高,50%以上的很多。

消费互联网的商业模式(左侧部分),主要的盈利来源是基于“货币化率”的流量变现,大家用消费互联网的APP都有这种体验,一开始低价、高成瘾性去吸引消费者使用,然后后面就形成对这个APP的依赖了消费额也逐步上升,我们接触的大量的消费互联网都是这个模式拉新。具体来看,电商、游戏、长短视频、广告、出行服务及其他,这些里面的业态我们都会研究。现在看起来电商机会最大,外卖等到家服务,旅游出行相关的各种预定服务,传统电商等等,目前看起来都是好机会。

游戏本身具有成瘾性,版号现在逐步放开了,供给端改善可能会带来发展,不过现在还没有除了《原神》外的现象级游戏出现,但是的确是值得期待的。

短视频这块儿,新的玩家视频号明年会发力,但是能否冲击抖音、快手的护城河呢?我们也在观测,因为短视频的护城河其实不仅仅在技术层面,还在运营层面,是很深的,这也是为什么TikTok能称霸全球。而长视频这块儿,其实我们已经默认包含电影等等了,取决于明年的消费复苏了,可以放到消费复苏逻辑里面。

其他的部分肯定都有机会,我们也在研究。

产业互联网(右侧部分),其实和消费互联网的差异还是很大的,主要是TO B端的,而且不太好理解,我们老说的云计算、SaaS、工业互联网都属于这个赛道。

其实我们日常工作中,产业互联网早就渗透到我们工作的方方面面了,比较典型的产业互联网产品(服务),就是我们日常用的腾讯会议、Word、PS软件等等,这种商业模式的本质是基于“降本增效”的桥梁税,你可以想象一下没有Word或者Excel这个产业互联网的产品,我们工作效率会降低多少啊,当然腾讯会议还没有收费,不过据说在内测收费了。

产业互联网领域的研究,和新能源汽车赛道还不太一样,它不是一个整条的产业链,可以顺着上下游去逐步的展开来去看,比如汽车你可以从电动智能车发展快这个逻辑,找汽车玻璃、石英砂、天然气的变化,这样理出来一条线找机会,也可以从锂矿、正负极隔膜电解液、锂电池、电动智能车发展这样理出来一条线,去找机会,产业互联网它更多是垂直领域的,比如微软做的Word,腾讯做的腾讯会议等等。

它们的这种各个公司,竖井现象非常强烈,需要逐一地去理解个股商业模式,理解起来很复杂,因为不同公司可能业务八竿子打不着,但是都属于产业互联网,这个公司服务于建筑业的一个小环节,那个公司服务于金融领域各类投资者,另一个公司可能是服务于房地产行业,比较复杂,因此,与其说我们是看好整个产业互联网赛道,不如说看好做产业互联网商业模式的独立的一个个卓越公司(竞争力强、成长性高、财务绩效优秀的公司)。

所以,对于产业互联网的机会,我们是没有内部投资排序的,没有说哪个最好。概括来讲,金融服务、B2B、云计算、工业互联网、物联网及其他都有大机会,但机会是在个股而不是全赛道的β。

黄奇帆(前重庆市市长)认为,下一个万亿级的互联网公司就诞生于产业互联网领域,我们比较认同这个观点,因为中国经济增速进入5%左右的区间后,产业互联网的投资重要性很大,如果参考美国GDP进入5%左右区间的情况来回溯。

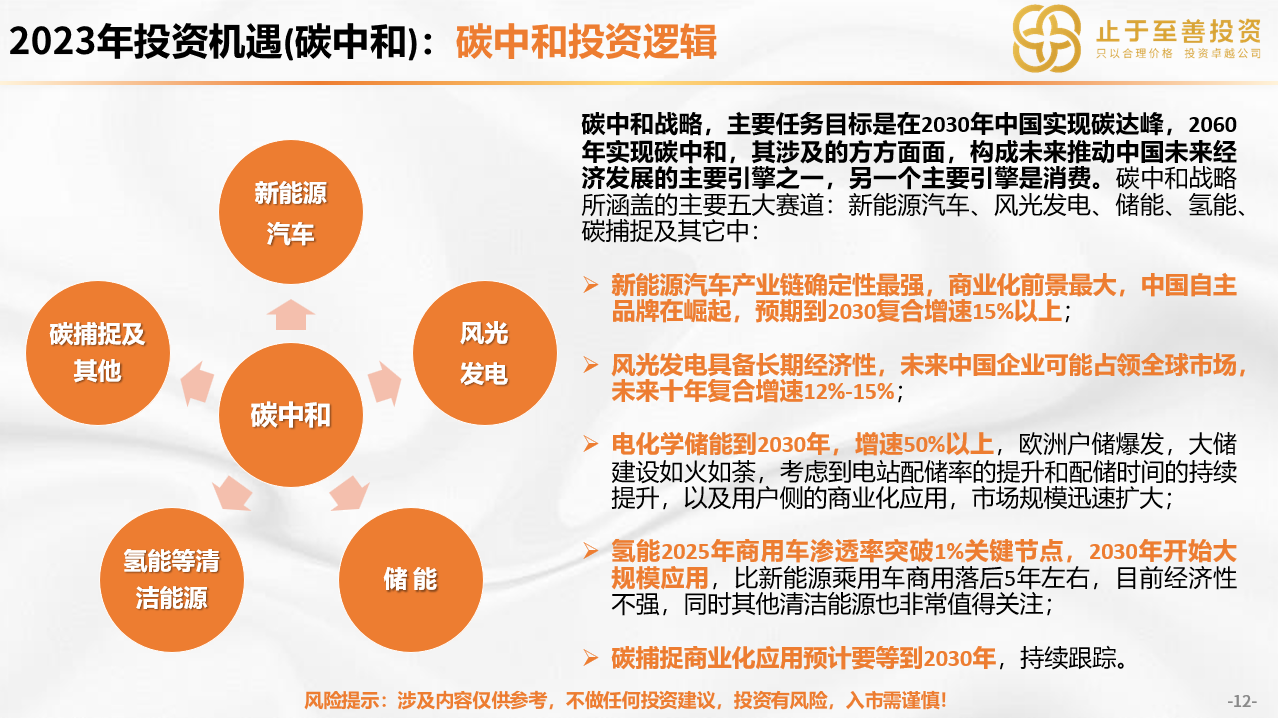

4.从碳中和战略看投资:中国经济发展主引擎之一(另一个为消费),细分赛道皆有机会,其中新能源汽车产业链存在碳中和与科技创新共振,在汽车群雄混战中,集中投资提供优质武器者,分散投资直接参战的群雄。

碳中和战略,主要任务目标是在2030年中国实现碳达峰,2060年实现碳中和,其涉及的方方面面,构成未来推动中国未来经济发展的主要引擎之一,另一个主要引擎则是消费。

碳中和战略所涵盖的主要五大赛道:新能源汽车、风光发电、储能、氢能、碳捕捉及其它中:

(1)新能源汽车产业链确定性最强,商业化前景最大,中国自主品牌在崛起,预期到2030 复合增速15%以上;

(2)风光发电具备长期经济性,未来中国企业可能占领全球市场,未来十年复合增速12%-15%;

(3)电化学储能到2030年,增速50%以上,欧洲户储爆发,大储建设如火如荼,考虑到电站配储率的提升和配储时间的持续提升,以及用户侧的商业化应用,市场规模迅速扩大;

(4)氢能2025年商用车渗透率突破1%关键节点,2030年开始大规模应用,比新能源乘用车商用落后5年左右,目前经济性不强;

(5)碳捕捉商业化应用预计要等到2030年,持续跟踪。

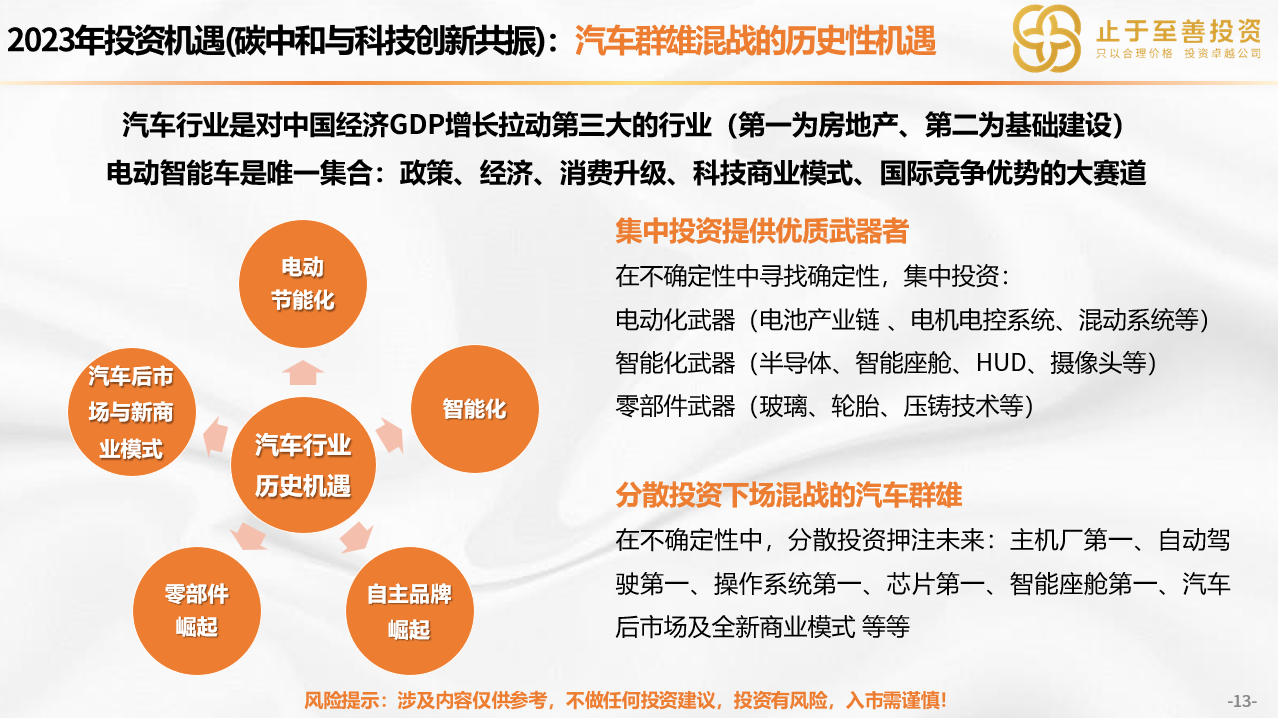

其中,新能源汽车产业链,是碳中和+科技创新两者共振的重要领域,尽管目前主机厂赛道竞争十分激烈属于红海市场,但是我们不得不重视汽车群雄混战的历史性机遇。

从行业来看,汽车行业是对中国GDP拉动第三大的行业,而第一、第二分别为房地产和基础建设,且第一第二皆进入低速发展区间内,而电动智能车是目前唯一集合:政策、经济、消费升级、科技商业模式、国际竞争优势的大赛道。

由于汽车产业链非常长且复杂,每一个环节的不同公司,商业模式皆有所差异,因此我们将其分为集中投资武器提供者+分散投资混战群雄两个逻辑,前者投资仓位相对重且集中,而后者持仓相对轻且分散。

具体来看,我们对于群雄混战中的汽车行业,一方面,在不确定性中寻找确定性,集中投资提供武器的公司为主,重点包括提供:

(1)电动化武器(电池产业链 、电机电控系统、混动系统等);

(2)智能化武器(半导体、智能座舱、HUD、摄像头等);

(3)零部件武器(玻璃、线控底盘、轮胎、压铸技术等);

的相关公司。

另一方面,真正引领变革的,还是主机厂、自动驾驶、芯片等厂商,因此我们不会放弃投资汽车行业真正下场混战的群雄,但这部分的仓位相对分散且轻,除非有绝对壁垒的公司才重仓,即在不确定性中,分散投资押注未来:如主机厂第一、自动驾驶第一、操作系统第一、芯片第一、智能座舱第一、汽车后市场及全新商业模式 等等。

以上是我们对于碳中和领域与科技创新的“一体”投资的分享,下面分享一下两翼消费复苏+超级周期。

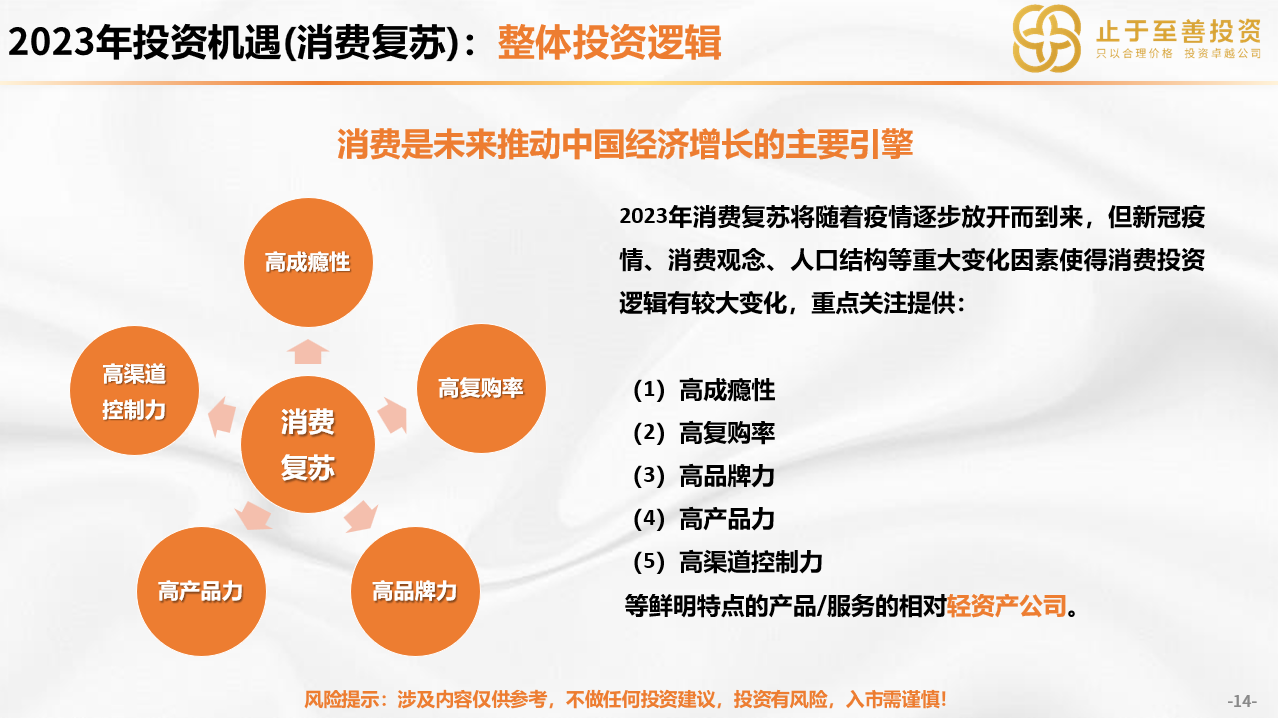

5.从消费复苏与超级周期看投资:重点关注消费复苏预期下,高复购率、高品牌产品力、高渠道控制力的轻资产消费公司;以及超级周期中,寿险需求的复苏,和被错杀的部分优质银行股。

2023年消费复苏将随着疫情逐步放开而到来,但新冠疫情、消费观念、人口结构等重大变化因素使得消费投资逻辑有较大变化。

事实上,消费领域涵盖的行业、赛道、个股等非常多,甚至和科技创新、碳中和等领域相关公司皆有交集,我们重点关注的消费复苏投资机会,是具有(1)高成瘾性;(2)高复购率;(3)高品牌力;(4)高产品力;(5)高渠道控制力等,鲜明特点的产品/服务的相对轻资产消费公司,比较典型的公司所在行业,包括游戏、外卖、文化旅游、酒店、餐饮、奢侈品、奶制品、酒精饮料、咖啡茶饮等。

在超级周期方面,我们正处于一个百年未有之大变局的超级周期中,涉及到了股市、经济、商品、民生等方面,在这个超级周期中,我们重点关注可以为居民或企业提供(1)资本服务;(2)财富管理;(3)风险保障;(4)高壁垒新材料;(5)供小于求大宗商品等产品与服务的公司,而(4)、(5)又与碳中和战略高度相关,如锂矿、电池材料、碳纤维、铜等的机会,在此不再重复探讨。

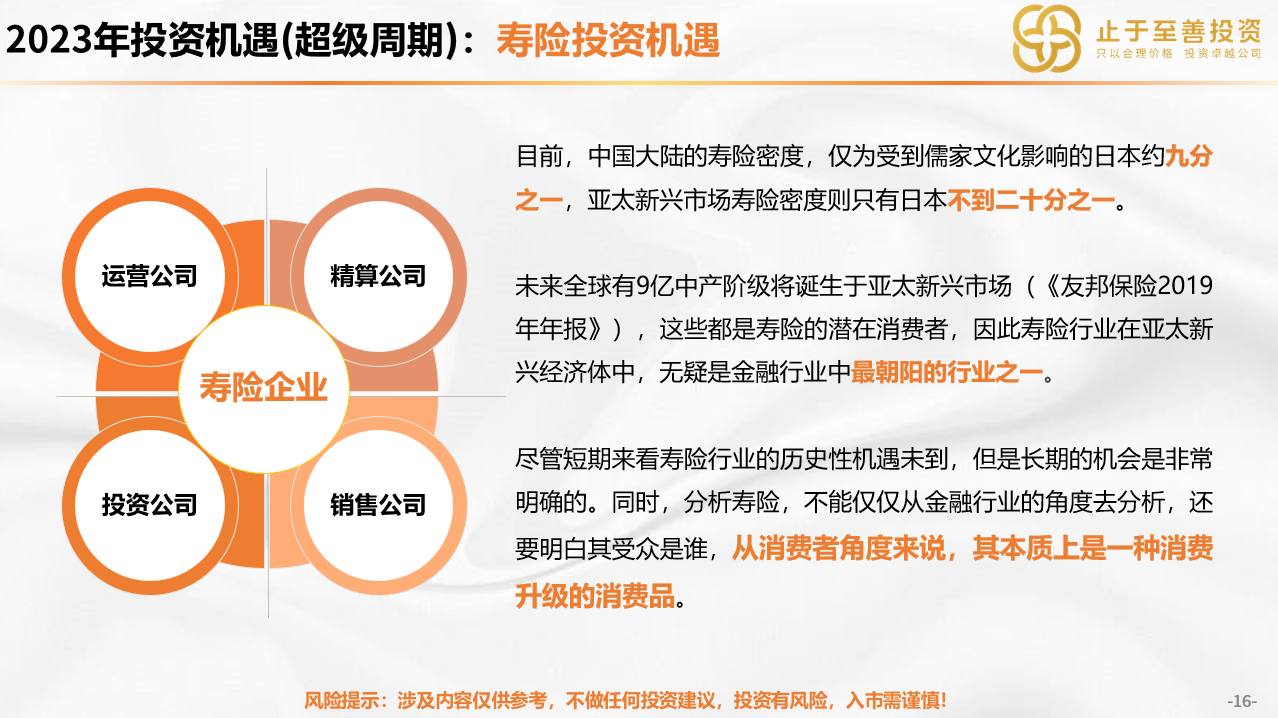

具体来看金融行业,明年寿险的投资机遇,和银行的投资机遇我们认为相对较大,因为两者行业的安全边际显而易见的较大,且有增速上升的预期,而本身金融行业的财务绩效就相对制造业好,如果明年经济环境回暖,那么可能迎来温和的戴维斯双击。

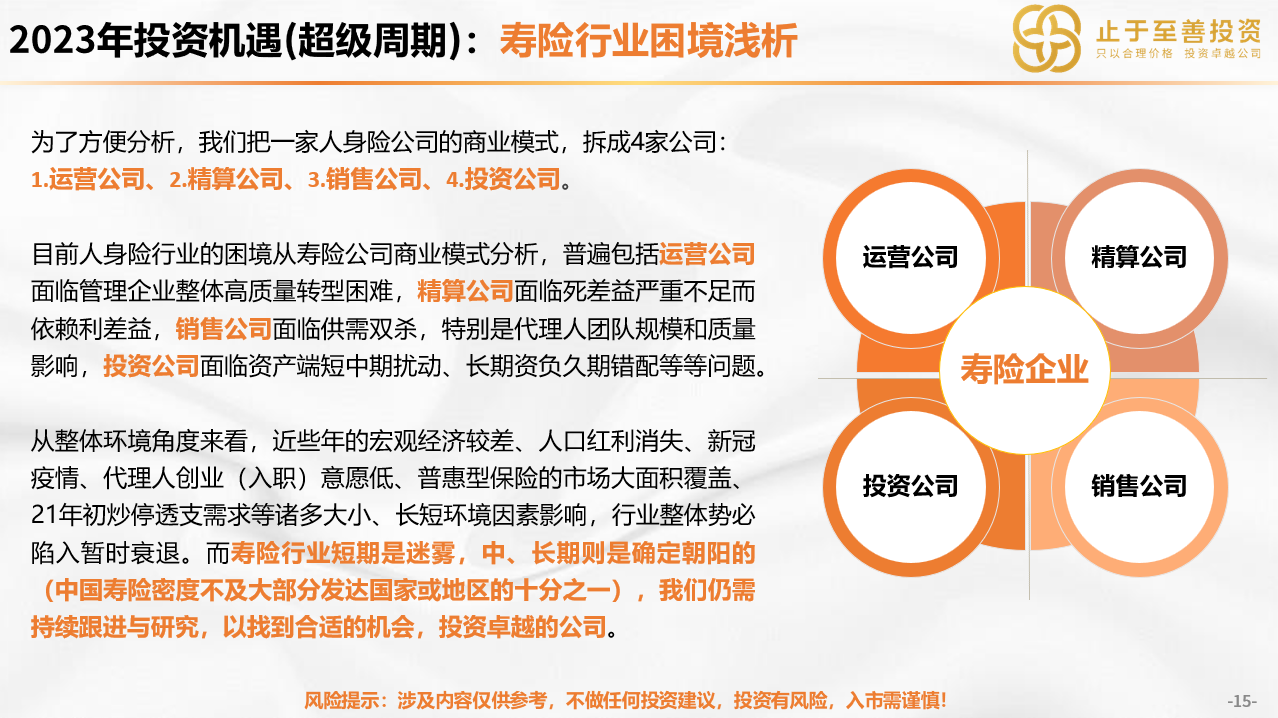

尽管预期是好的,但是我们也不得不正视寿险行业的困境,目前人身险行业的困境从寿险公司商业模式分析,普遍包括运营公司面临管理企业整体高质量转型困难,精算公司面临死差益严重不足而依赖利差益,销售公司面临供需双杀,特别是代理人团队规模和质量影响,投资公司面临资产端短中期扰动、长期资负久期错配等等问题。

但寿险股投资最大的好处就在于其基本面成长性,具有长期性、久期性的特点,而目前行业行业公司普遍低于10倍PE的特点,并没有反应其行业整体复苏的预期。

根据《友邦保险2019年年报》的观点,未来全球有9亿中产阶级将诞生于亚太新兴市场,这些都是寿险的潜在消费者,因此寿险行业在亚太新兴经济体中,无疑是金融行业中最朝阳的行业之一,因此短期寿险行业尽管处在迷雾,但是中长期已经逐步明朗了。

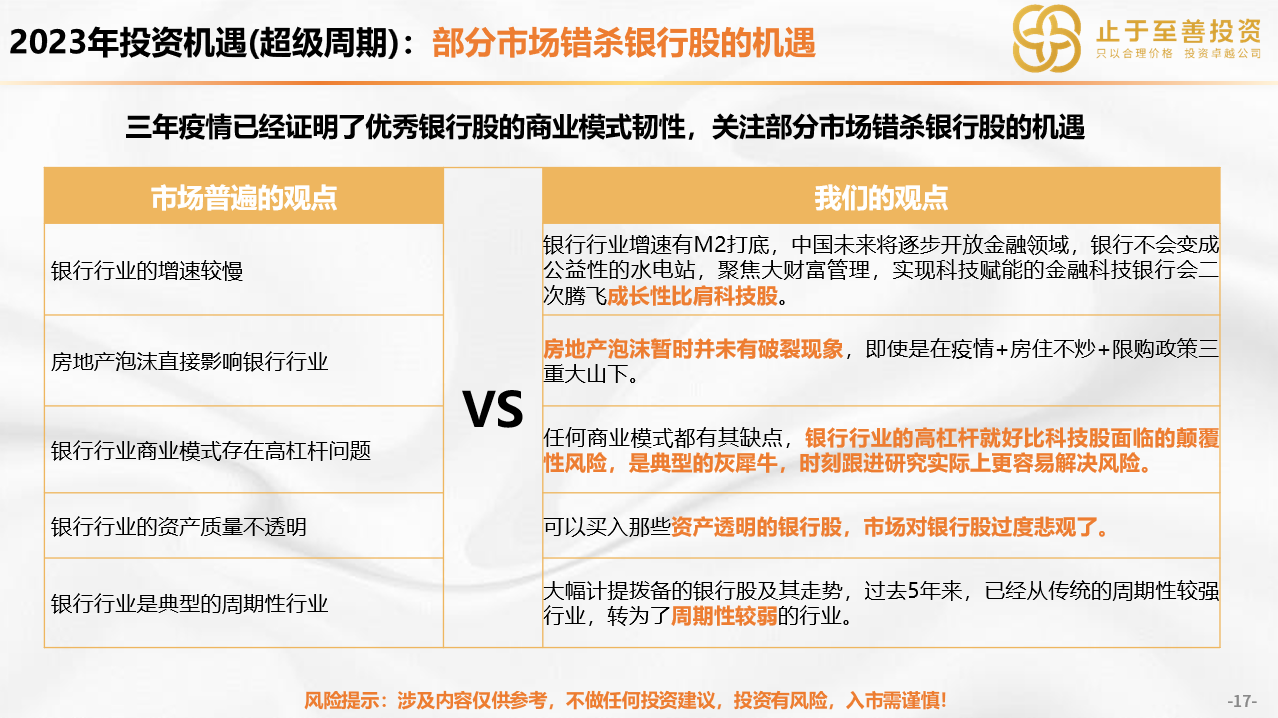

金融行业,银行的投资机遇也相对明显,特别是在“十六条”政策的加持之下。对于银行来说,房地产相关的贷款,特别是消费者端的房屋按揭贷款,实际上是非常“有利可图”的资产端类型。

而市场普遍认为的一些银行商业模式的缺点,如增速慢、房地产影响、高杠杆、资产质量、周期性等问题,也在近三年较差的经济环境中,得到了证明。事实上这些缺点,并没有那么“严重”,因此市场对于一些优质的银行很明显现在是“错杀”的,而这种好银行估值的修复,其实是一个很好的机会。

6.投资展望总结:未来投资策略,以碳中和与科技创新为一体,消费复苏+超级周期为两翼,并持续跟进变化,不断调整以适应未来发展。

以上便是我们对2023年投资的展望,我们将其汇总在了一张表格中,概括来讲就是“碳中和科技创新为一体,消费复苏+超级周期为两翼”,我们将在这里为大家“只以合理价格,投资卓越公司”(点击跳转),并持续跟进变化,不断调整以适应未来发展。

欢迎大家批评指正,欢迎一起探讨,求同存异,共同创富。

止于至善投资

总经理:何 理

2022年11月23日

风险提示及版权声明

本文全部内容,仅出于传播信息的需要,市场有风险,投资需谨慎。所述内容和意见仅供参考,并不构成对交易做出保证。投资者不应将以上观点作为投资决策的唯一参考因素,亦不应以本意见取代自己的判断。在任何情况下,不对任何人因阅读以上内容所引致的任何损失负任何责任。

本文内容是作者对公开信息数据的整理与分析,不保证文中观点或陈述不会发生任何变更,本公众号对这些信息的准确性及完整性不作任何保证。如需转载,请注明来源与作者,保证文章内容完整性,并自负相关责任。