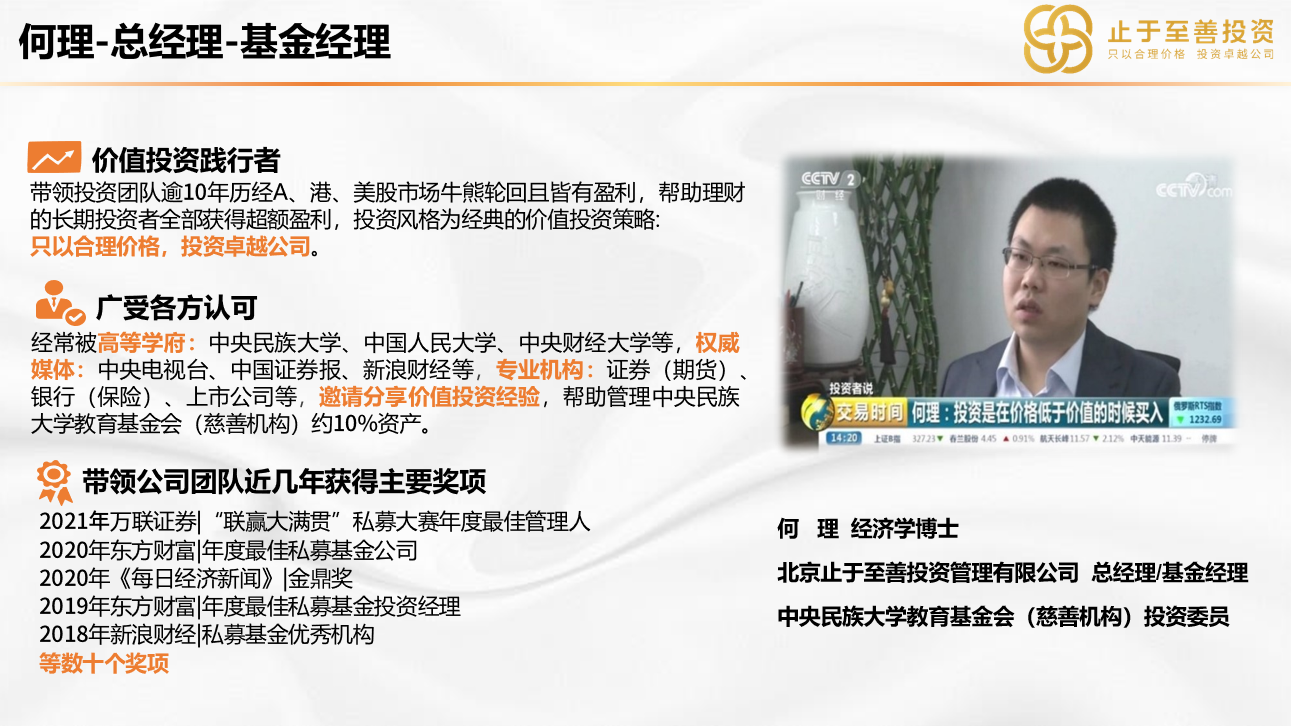

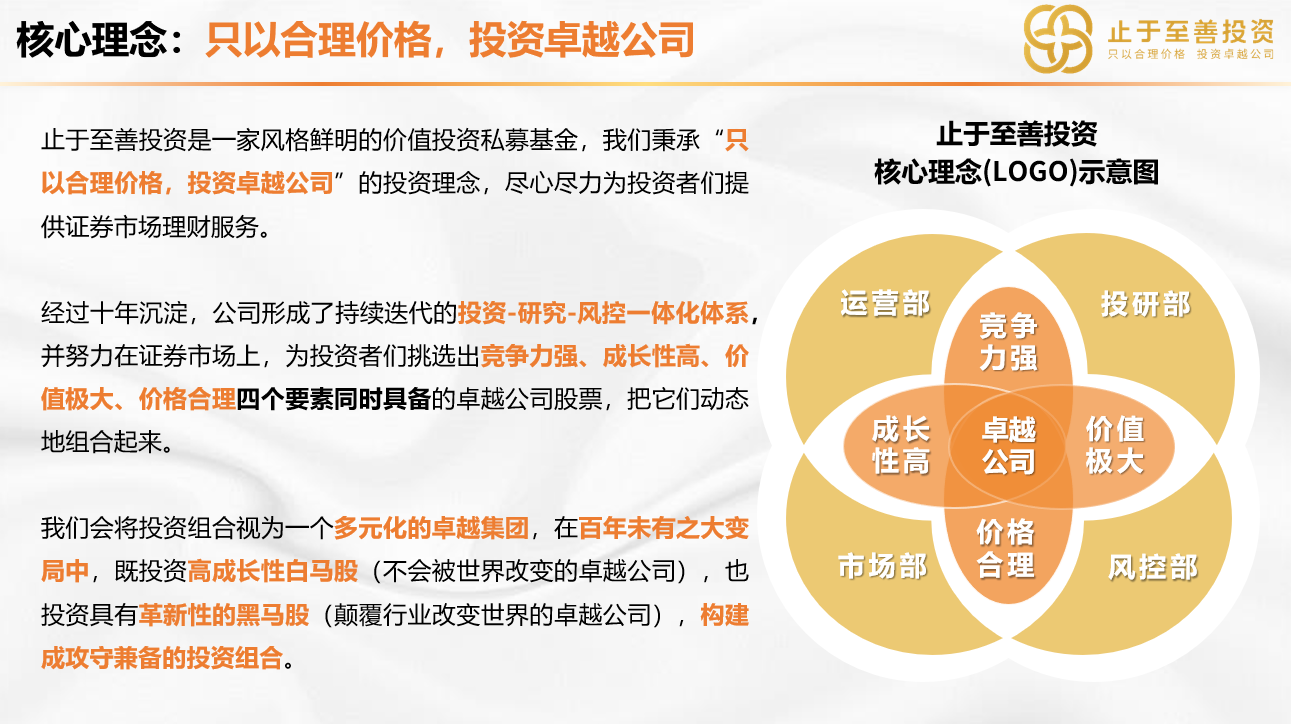

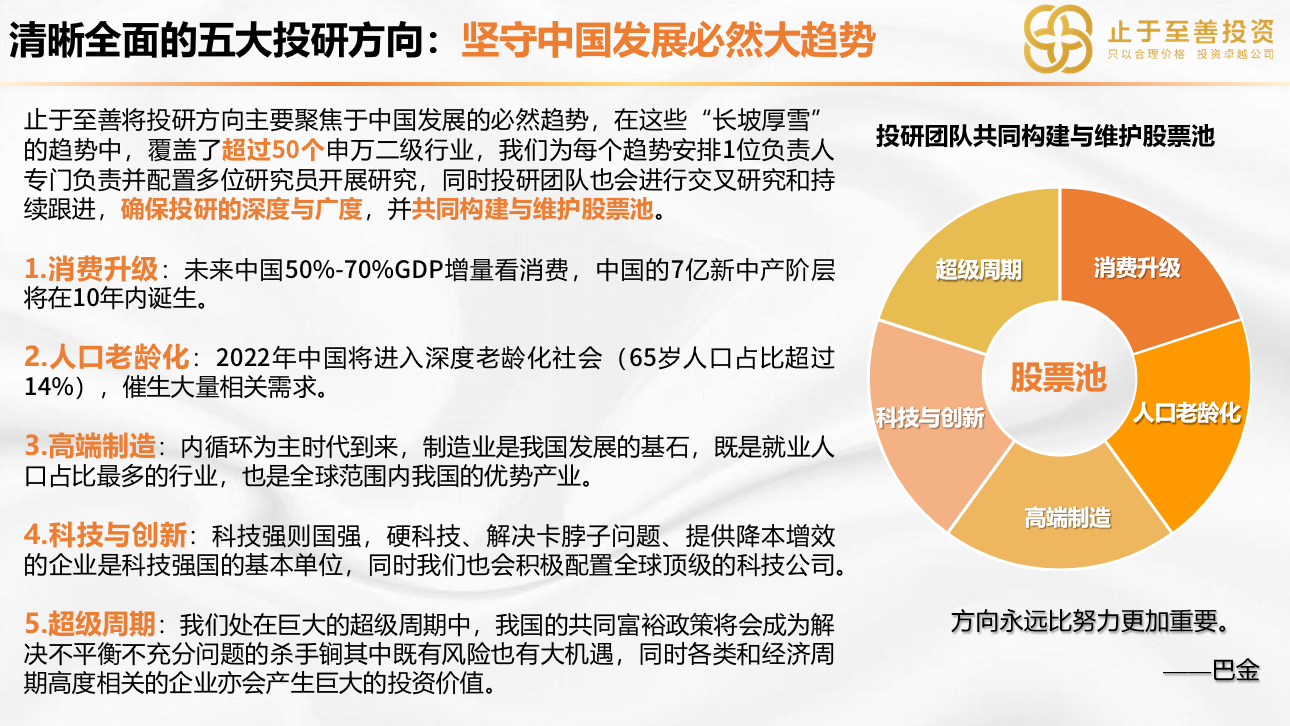

止于至善投资的理念

文章转载自《21世纪经济报道》对止于至善投资总经理何理的专访《专访止于至善投资总经理何理:量化策略“风靡”,主观策略何以“处变不惊”丨私募面对面》。文字部分皆为原文,图片为方便理解后期添加。

记者/陈植 2022年4月12日

“越来越多的主观策略私募机构不再追逐潮流,积极回归强化价值投资本源。把股票当做上市公司所有权看待,坚决贯彻以合理价格投资卓越公司的价值投资理念,最终战胜近期股票市场波动。”止于至善投资总经理何理接受21世纪经济报道记者专访时表示,如今越来越多投资者趋于理性,更愿投资那些长期业绩回报出色、且具有深厚投研能力的价值投资私募产品,不再冲着低管理费或热门概念进行投资。

主观策略如何做到“处变不惊”?

“今年以来,我们产品始终处于净申购状态。”何理告诉记者,业绩表现很大程度上影响着投资者的风险偏好。私募排排网数据显示,止于至善今年发行的一款产品净值保持上涨,同比市场指数实现较高超额收益。去年他们参与投顾的一款证券类信托产品在市场剧烈波动下,也处于盈利状况。

他坦言,考虑到主观策略私募产品在长期价值投资过程中面临着诸多市场波动风险,他在募资路演环节与众多投资者“约法三章”:第一,投资者需接受净值较大幅度回撤的潜在风险;第二,投资者需接受持有3年及以上的长期投资理念,不能将私募产品投资看成短期逐利投资;第三,投资者一定要认可止于至善投资的投资理念——只以合理价格,投资卓越公司。

“约法三章的主要目的是给投资者打好预防针,即未来多年股票市场既有可能因某些黑天鹅事件变差,也有可能因为其他因素综合作用带来长期持续性的上涨,行之有效的价值投资策略和长期投资理念,可以帮助投资者们在不够理想或超预期的市场环境下,获取相对理想的回报。”他指出。

“我们的主观策略相对鲜明,就是构建一整套投研体系,挑选兼顾竞争力强、成长性高、价值极大、价格合理的上市公司进行投资,其中包括高成长性的白马股,以及具有革新性的黑马股。”他指出,这有助于主观策略在市场波动加大与投资风格快速切换的环境下做到攻守兼备。

“在漫长的价值投资过程中,能否抵御诱惑和外部压力也显得极其关键。”何理坦言。尤其在股市大幅波动下,主观策略私募产品是否因业绩回撤压力而贸然改变既定投资策略,转而采取波段操作或策略漂移,很大程度会影响最终业绩表现。

在业内人士看来,若主观私募机构变更投资策略,反而会放大自身短处。主观策略的最大优势,恰恰是其对上市公司的深度研究能力与长期投资能力,一旦转向频繁波段操作或切换投资风格,其投资成功率将很难与量化策略(擅长捕捉市场错误定价套利或成功预测短期波动套利)比拼。

何理指出,不会刻意为了控制净值回撤而贸然止损或波段操作,这本身是一个盈亏同源的问题,因下跌而止损的做法对价值投资策略其实会“牺牲”潜在回报。主观策略价值投资的实质,是只要上市公司业绩基本面持续成长,市场最终会给合理的高估值。因此主观策略私募管理团队应将精力放在研判上市公司的好坏上,而不是随便抛售股票。

记者多方了解到,目前越来越多主观策略私募机构采取减免管理费等措施,争取投资者的青睐。

何理告诉记者,止于至善投资对锁定期超过3年(包括3年)的产品不收管理费。因为他们通过跟踪分析投资者申购赎回行为发现,不少投资者在资产配置过程未必具备良好的择时思路与买卖逻辑,很多时候申购赎回行为受到个人情绪波动等非理性行为影响,因此通过减免3年期产品管理费,可以让投资者在长期投资过程尽可能减少外部干扰,见证价值投资策略所带来的理想回报。

“一个成功的价值投资类主观策略,短期内未必会体现投资成效,但当将投资跨度拉长,就会发现收益率不亚于其他策略。”何理指出。

主观策略海外投资的新挑战

值得注意的是,为了创造更理想的回报,近年越来越多主观策略私募机构纷纷将投资触角伸向海外。

“我们有一半资金投向港股、美股等海外市场。”何理告诉记者。

在他看来,当前价值投资机会最多的是港股,其次是中概股,然后是A股,因为港股的估值相对最低。

“如果海外市场企业估值比A股同类企业低很多,我们会优先买海外股票,这背后不存在特别的策略调整。”何理透露。经历10多年的投资,他觉得美股投资比港股难,港股比A股难。究其原因,是海外价值投资机构的股票持仓量非常巨大且采取长期持有策略,导致某些上市公司的价值投资窗口期很短,一旦错过就可能失去数年的投资机会。

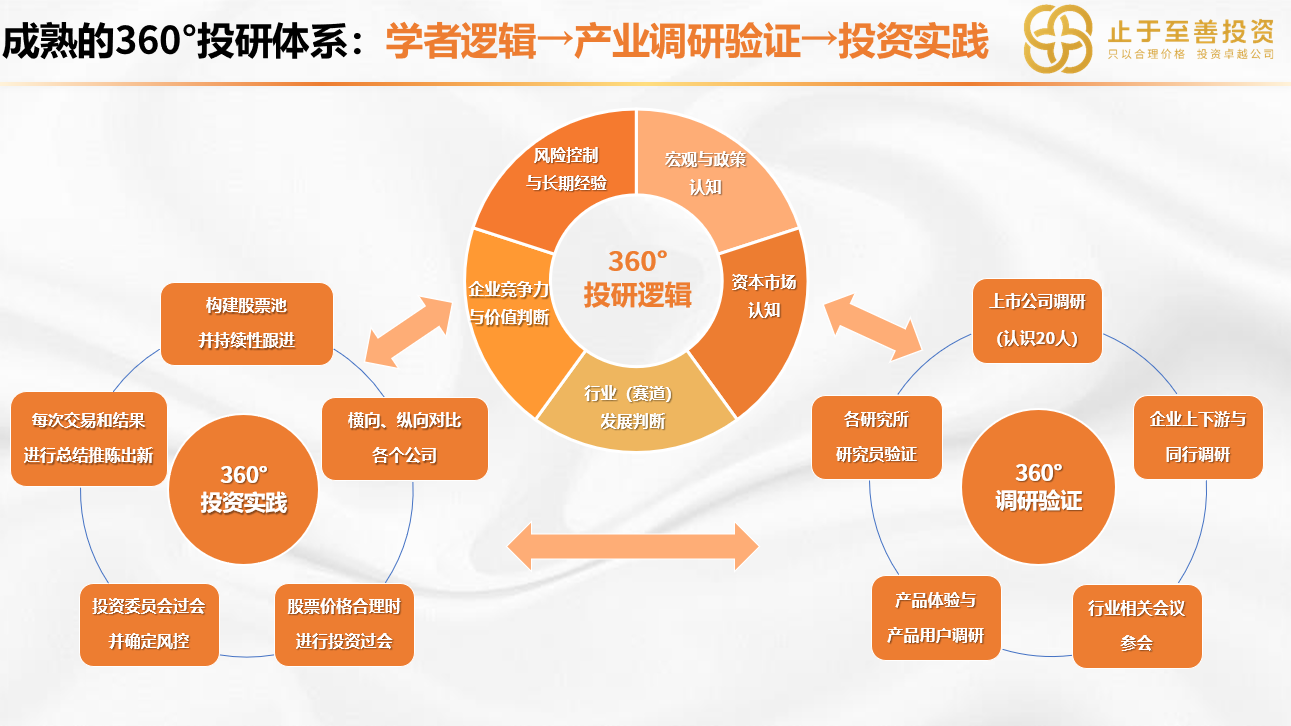

“在这种环境下,我们要构筑不亚于海外价值投资机构的投研能力。”何理透露。目前他们的投委会、研究会均由研究员、风控员、基金经理共同参与,针对一家上市公司的商业模式好坏、发展前景高低、市场空间是否广阔,配置额度多大相对合适,大家都能畅所欲言,在多维度综合评估上市公司竞争力、成长性、投资价值、合理价格的基础上,做出最终的投资决策。

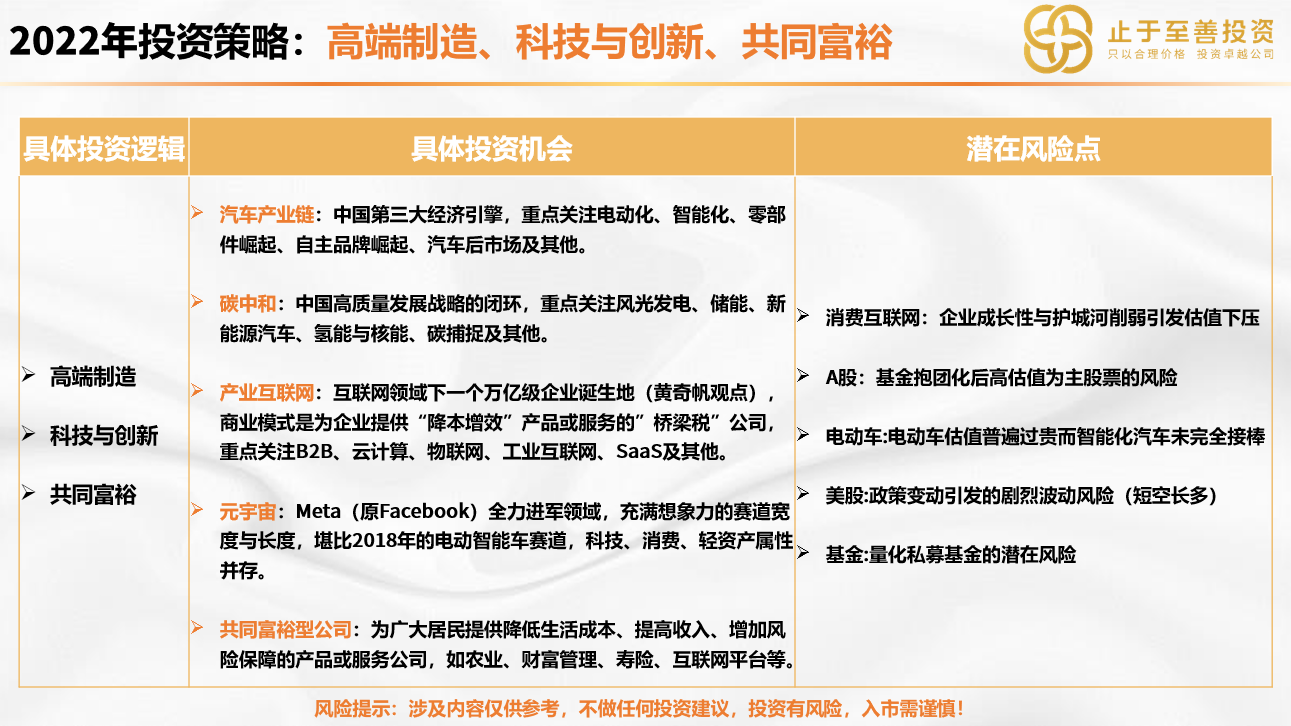

“我们通过多维度调研,先大致估算上市公司持股存续期内的自由现金流折现价值,有了这个估算价值,就能相对容易确定其价格是否合理,其成长性与竞争力能够创造多大的超额回报。”何理指出。目前他们正积极布局汽车产业链、产业互联网、银行、寿险等四个领域。

在他看来,在量化策略风靡的环境下,主观策略要实现“处变不惊”,除了进一步提升业绩表现,还需完善主观策略价值投资的投研体系。毕竟,价值投资不是一个数学游戏,要精准判断一个上市公司的投资价值,更需要了解上市公司的方方面面,越是细枝末节,越能帮助私募机构更全面评估投资收益风险比。

风险提示及版权声明

本文涉及内容,仅出于传播信息的需要,市场有风险,投资需谨慎。所述内容和意见仅供参考,并不构成对交易做出保证。投资者不应将以上观点作为投资决策的唯一参考因素,亦不应以本意见取代自己的判断。在任何情况下,不对任何人因阅读以上内容所引致的任何损失负任何责任。

本文内容是作者对公开信息数据的整理与分析,不保证文中观点或陈述不会发生任何变更,本文对这些信息的准确性及完整性不作任何保证。如需转载,请注明来源与作者,保证文章内容完整性,并自负相关责任。