寿险股其实是消费股

通常来讲,A股市场普遍有三傻(老不涨的股票),这三傻分别是银行、保险、地产行业的股票。在上一次中,我们已经论述了其中一傻“银行股”是否还有机会(点击跳转),12月的文章发完,龙头银行股们纷纷创下上市几年甚至十几年的新高,今天则主要聊聊保险中的寿险。

一般来讲,保险分为两大类:人身险、财产险,人身险主要是以人的寿命、健康为主要保障对象的,比如我们经常在朋友圈看到的各类生病与赔偿相关案例,就是人身险相关的领域;财产险则主要是以物为保障对象的,最常见的就是我们给汽车上的保险。

为了方便大家了解人身险,先做一个简单的小知识做介绍,同时需要注意的是,由于人身险包含较广、区分度不高、甚至还有发音比较麻烦的原因,所以业界无论是销售人员还是研究人员,都把寿险直接等同于了人身险,因此我们日常生活中,工作中说到的寿险,其实基本都是指的人身险。

市场往往对寿险股有一个误区,就是认为它是一个纯粹的金融股。但是如果懂一些财务的朋友都可以发现,寿险的财务报表与银行等等并不相同,含有大量的诸如:新业务价值、内含价值、营运利润等科目来描述其财务绩效,而一些给自己或者家人、朋友上过寿险的人,都很清楚,这个是一个典型的中频高额的消费服务。

我最早16年左右去研究寿险的原因,是因为发现公司的同事,在给他还没有出生的孩子上保险,那时候我对保险的认知也停留在金融股,服务多含有类似“欺骗”的成分。

但是研究了一段时间我才发现,寿险实际上提供的是一种风险保障,这种风险保障实际上对于各个收入层级的人群,特别是中等收入人群(中产阶级)的生活保障,是非常重要甚至必要的,这恰恰是中国巨大的消费升级趋势下的重要投资机遇。

因此,基于目前的普遍市场认知,我们认为主要存在三大盲点:

1.寿险股是纯金融股,没什么投资价值;

2.寿险股的成长性很差,没什么投资价值;

3.寿险股是周期股波动性很大,没什么投资价值。

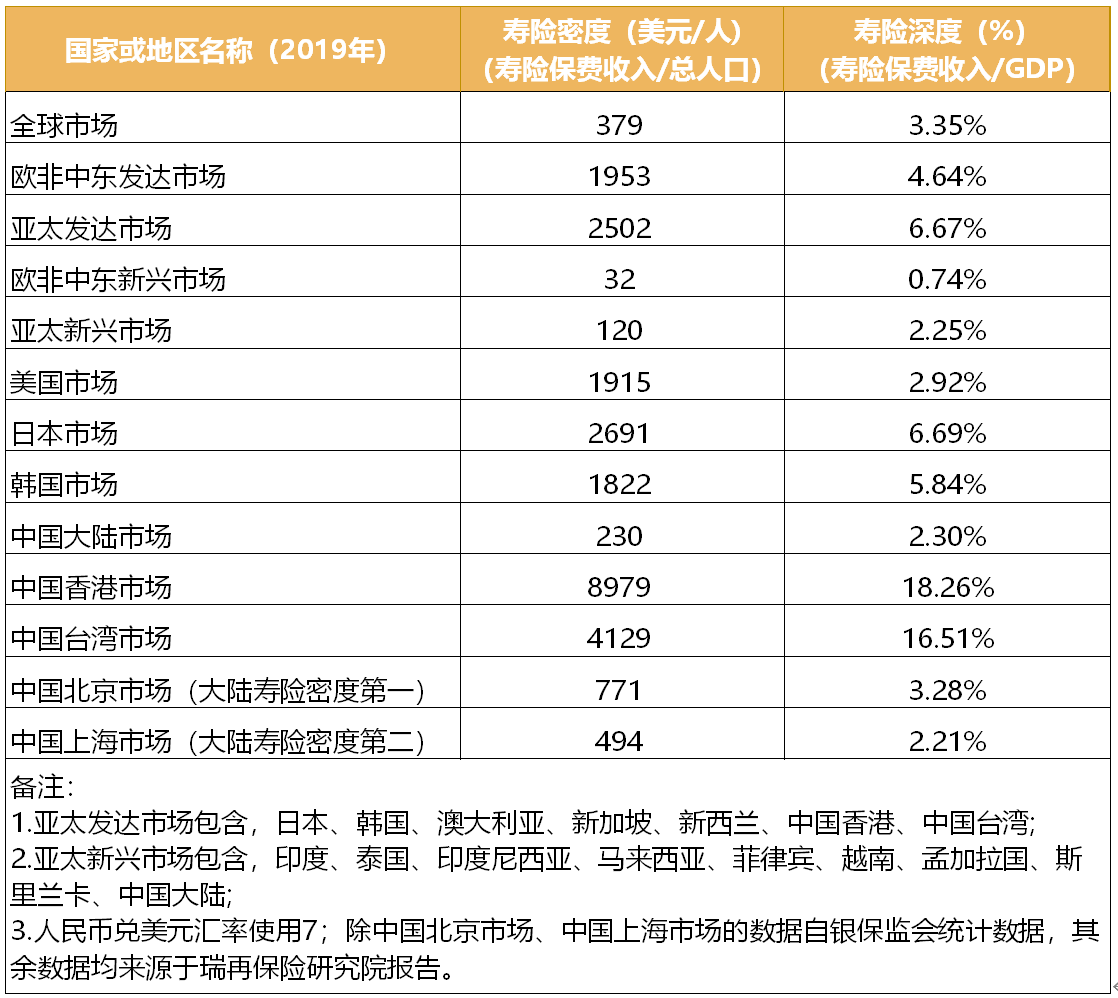

但是,在我们看来,寿险股票很明显更具有消费属性,而非金融属性,换句话说寿险股其实就是“披着金融外衣”的消费股。截至2020年,中国目前的中产阶级数量大约为1.64亿人,而在2030年预计会增加近5亿人,达到6.6亿人左右规模,而2019年,中国人均寿险保费收入(寿险密度),仅为受到儒家文化影响的日本,其寿险密度的不到十分之一。

在未来10年巨大的消费升级趋势中,越来越富有的中国消费者,必然会带来巨大的寿险消费(投保)需求,而这些点共同消除了原本寿险股周期性较强的特点。

因此寿险股其实是消费股。

止于至善私募基金

基金经理:何理

2021年3月17日