互联网泡沫往事(1994-2000)

一直以来,抱团、漂亮50、互联网泡沫等等往事,都是被投资界一而再,再而三提出的命题,然而其形成的过程、结果,实际上很少有人放在一起探讨,本文梳理了这些事件的核心要素,供未来投资作为参考,本文为本文为第三篇《互联网泡沫往事》,前两篇文章分别为《漂亮50往事》和《抱团股往事》(点击跳转)。

互联网泡沫往事

互联网泡沫,通常指的是1995年低点-2000年3月高点的5倍以上涨幅的上行周期,以及2000年3月高点-2002年10月低点77%的下行周期,两个部分组成的巨大纳斯达克指数涨跌幅循环。

1993年,互联网用户占人口比例不足2%的美国,提出了“信息高速公路计划”,拉开了轰轰烈烈的互联网股票行情,伴随着诸如货币宽松、居民储蓄大规模向权益市场转移等等事件叠加,其逐步地形成了泡沫,最终在2000年,微软被反垄断制裁事件等标志性事件后,突然崩盘。

在整个过程中,主要有以下几点重要因素,共同催生出了这一段轰轰烈烈的上涨行情:

(1)政策大力支持下,互联网行业的迅猛发展;

(2)风投机构的迅速发展,以及对互联网行业的狂热投资;

(3)整体货币宽松环境+美股1900-1995年的慢牛基础+养老金等机构大幅入市;

(4)个人投资者与机构投资者对互联网相关股票极度乐观。

与此同时,又存在以下几点重要因素,促使其泡沫的崩盘:

(1)互联网公司业绩增速放缓,净利润情况堪忧;

(2)2000年后,美国互联网渗透率增速出现下降;

(3)流动性、经济顶点的相继确立,叠加强监管周期及重要负面事件的催化。

这一历史很明显与目前全球市场的整体情况并不相同,但多少可以找到一些相似的结构或点状,为我们的投资做出一些适当的指引,正所谓历史不会重演,但总是惊人的相似。

1.中国消费互联网公司整体的营收增速可能受到互联网人口红利放缓影响

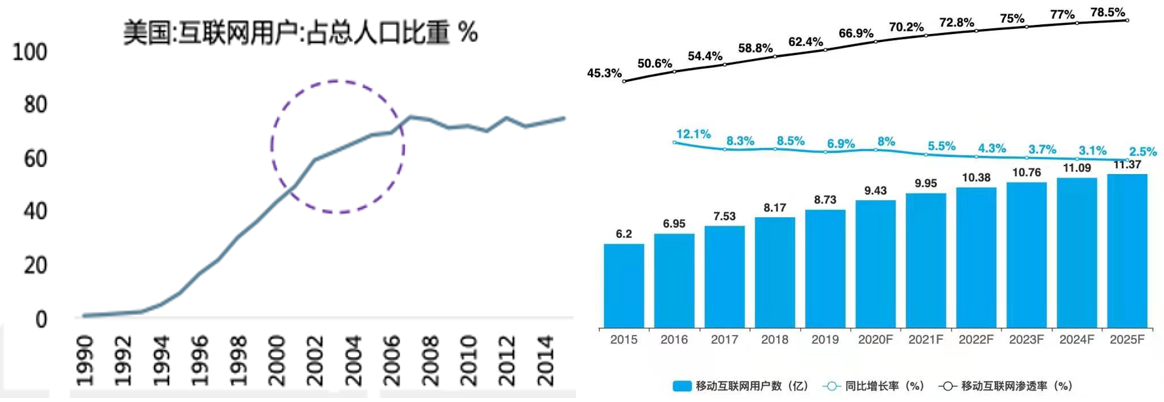

图:美国互联网用户情况(1990-2014)VS中国移动互联网用户情况(2015-2025)

从美国互联网用户占总人口比重这一数据上,让人联想到目前中国的互联网公司也面临着严重的人口红利消失的巨大挑战:移动互联网渗透率即将达到与美国接近的水平、移动互联网用户数量增速将低于5%。

因此消费互联网的天然行业(赛道)增速可能会受到打压,进而直接影响业绩,因此我们可能需要担心的第一点,便是是否部分消费互联网公司的股票,会因未来增速下滑而使得其价值降低(甚至是戴维斯双杀?)。

2.新能源汽车股的泡沫与互联网泡沫有很大的相似性

近年来,新能源汽车股的估值已经到达了一个极高的地步,很明显存在泡沫。其无论是诞生的背景,以及目前估值的现状都与互联网泡沫时期的纳斯达克相关个股有极大的相似性。

我们认为如果新能源汽车销量、营收等情况长期不达到预期,很有可能引发这些个股大规模的下跌。但是好在的是,新能源汽车股泡沫并非一个全面的泡沫情况,甚至都难以造成重要指数(如纳斯达克、沪深300、标普500指数)的下跌,因此其影响可以认为是2021年一个重大的风险点,而非一头巨大的灰犀牛(如现在的中国泡沫房价)。

3.美股的科技股整体因有业绩支撑全面崩盘风险较小

显而易见,除新能源汽车外的美股科技股,尽管经常被冠以泡沫之名,但是其整体的估值水平并没有到达一个过高的地步,且以FAAMG为代表的个股是有业绩支撑的,并非无本之木。结合近期美国国债利率上升,货币政策收紧的情况,我们认为美股的局部大跌风险有,但整体可能性较低,反而是美股中,顺周期、低估值、成长确定性的股票,可能存在巨大的投资机遇。

2021年3月4日

止于至善基金经理 何理