抱团股往事(2010--今)

一直以来,抱团、漂亮50、互联网泡沫等等往事,都是被投资界一而再,再而三提出的命题,然而其形成的过程、结果,实际上很少有人放在一起探讨,本文梳理了这些事件的核心要素,供未来投资作为参考,本文为第二篇《抱团股往事》,主要从美股、A股两个部分做梳理。

抱团实际上是一种表面现象,可以理解为以机构为主的投资者,对一些上市公司进行普遍与大规模的持仓,进而出现的投资现象。被抱团的股票,往往出现高估值,高市值的情况。

然而抱团的表面现象下,究竟是什么推动了其进行,是我们值得研究的情况,因为毕竟抱团的个股是变化的,现象是不变的,所以总有人问我会不会抱团股瓦解,我认为永远都不会,因为即使某些抱团股瓦解,机构们(为主)还会换一个或一类股票抱团。

美股抱团往事

美股机构抱团是常态,机构话语权不断增强。随着美股机构发展壮大,机构持股占比在过去20年中大幅增长,2020年底,美股机构持股市值占全市场流通市值的比重也已高达70%,成为美股市场的主导力量,且近20年来机构抱团趋势愈发明显。

在特点上,美股机构抱团呈现出以下4个重要趋势:

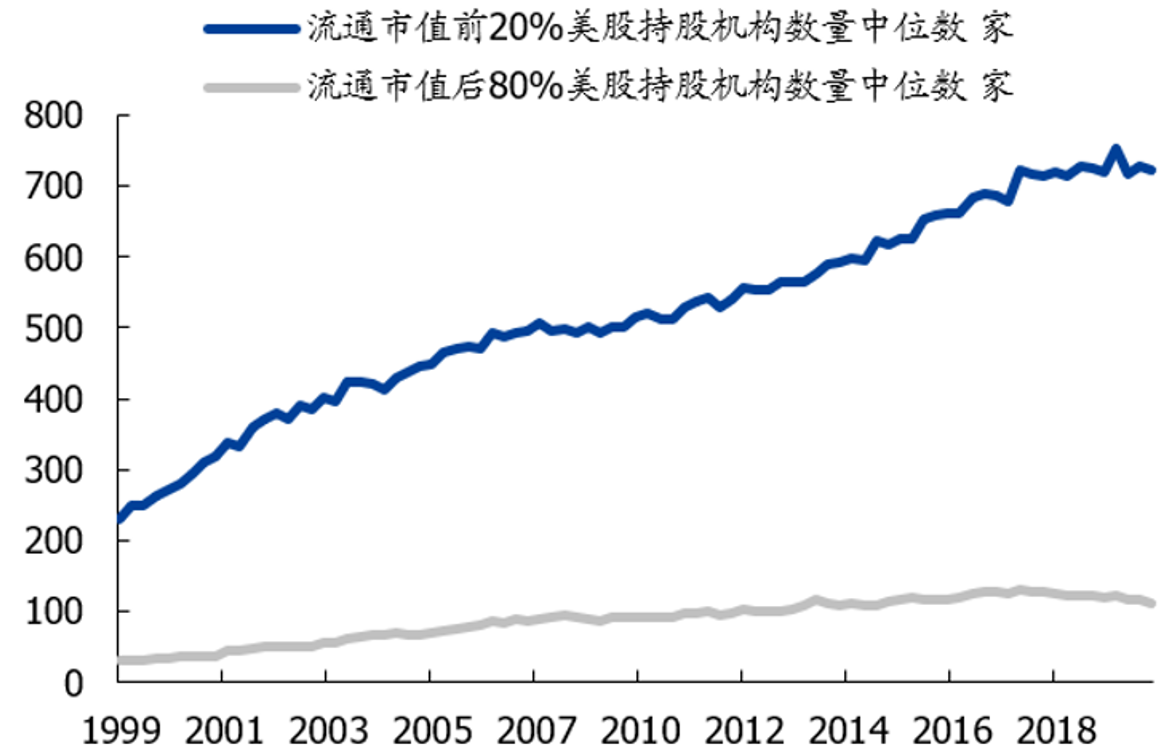

1.明显倾向于持有大市值公司,头部市值公司

图:美股不同流通市值持股机构中位数

从上图中可以明显看出,美股机构偏好于投资市值较大的公司,且市值越大,持股机构的数量越倾向于集中(斜率越大)。

图:流通市值前20%美股VS流通市值后80%美股

从近20年的持仓机构数量的情况来看,流通市值前20%的个股明显更加受到美国机构投资者的青睐,与流通市值后20%的个股持股机构数量中位数形成了鲜明的差距,以上两张图说明了,美股机构不仅喜爱对大市值股票进行抱团,而且尤为喜欢对头部市值的上市公司进行抱团。

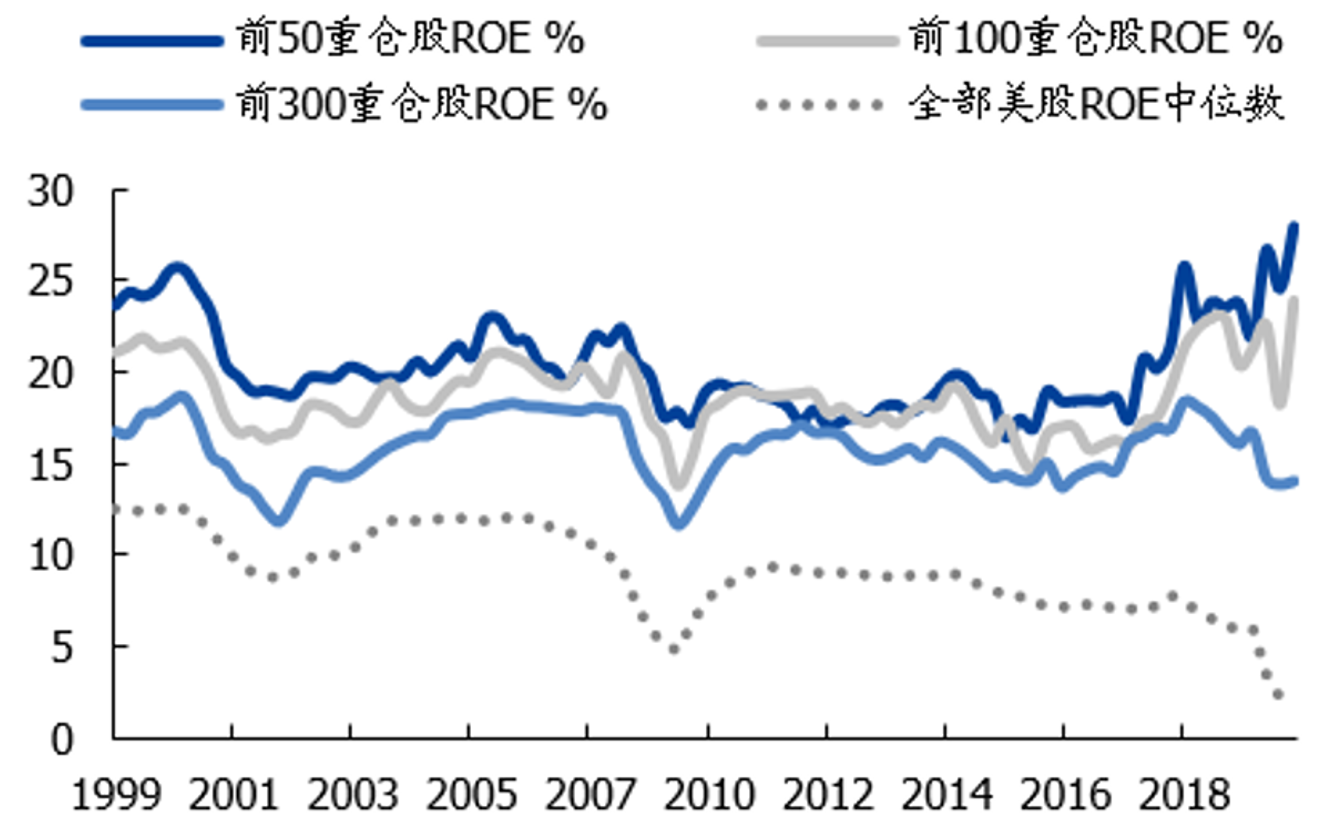

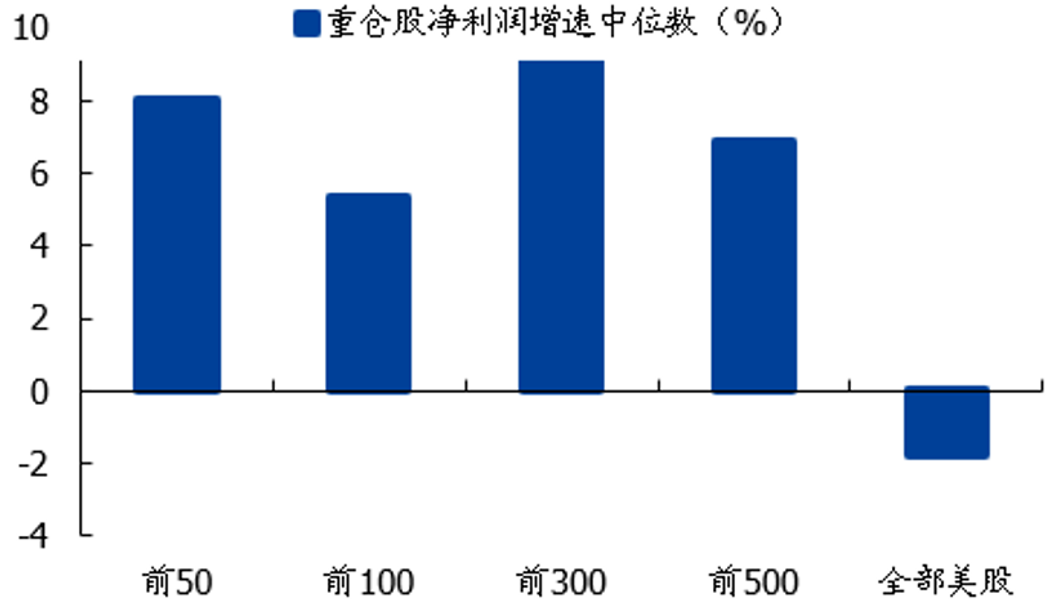

2.重ROE,轻成长性

图:美股重仓股ROE情况(1999-2020)

图:美股重仓股2020年净利润增速(%)

在人们的印象中,成长性,竞争力皆是机构投资者选股的必须标准,但是从实际情况来看,美国机构明显选股更加倾向于重高ROE的个股,轻净利润增速,简单来看,ROE通常代表上市公司的竞争力,而净利润增速则代表上市公司的成长性。这与美股机构更加注重投资盈利确定性、长期性、稳定性的特点,以及美国整体经济增速相对较缓有较大的关系。

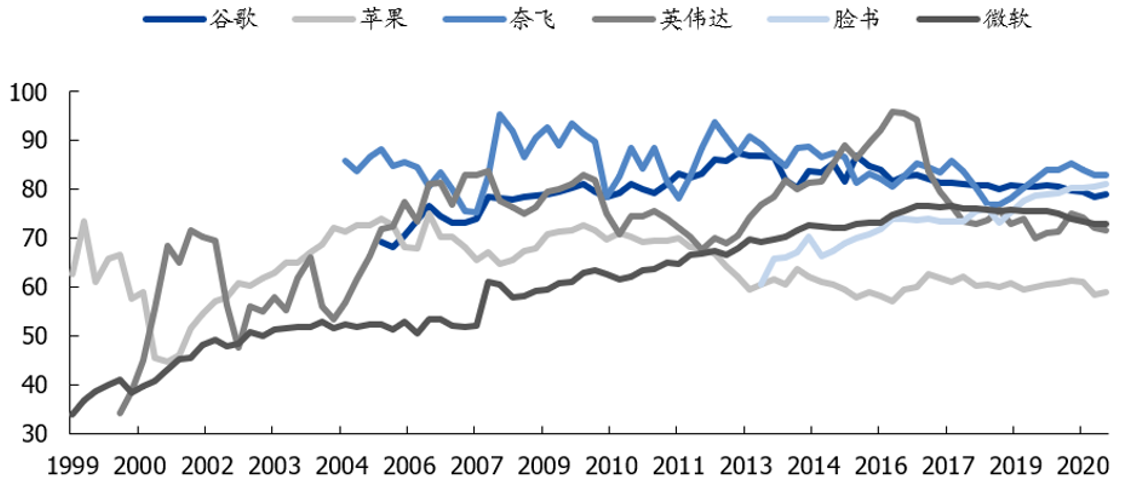

3.抱团股的启示不仅仅是FAAMG,更应关注高端制造业机会

众所周知,美股机构集中抱团的5大科技股,FAA(I)N(M)G对标普500、纳斯达克指数具有巨大的上涨贡献,且涨幅超过美股平均水平。但是少有人提出的是,近10年美股的高端制造、房地产、消费金融等行业同样本身具有较大的涨幅,并且被机构所持有,这是人们往往忽略的重点与盲点,也是以史为鉴可以发现的投资机遇所在。

4.指数基金加剧了抱团情况

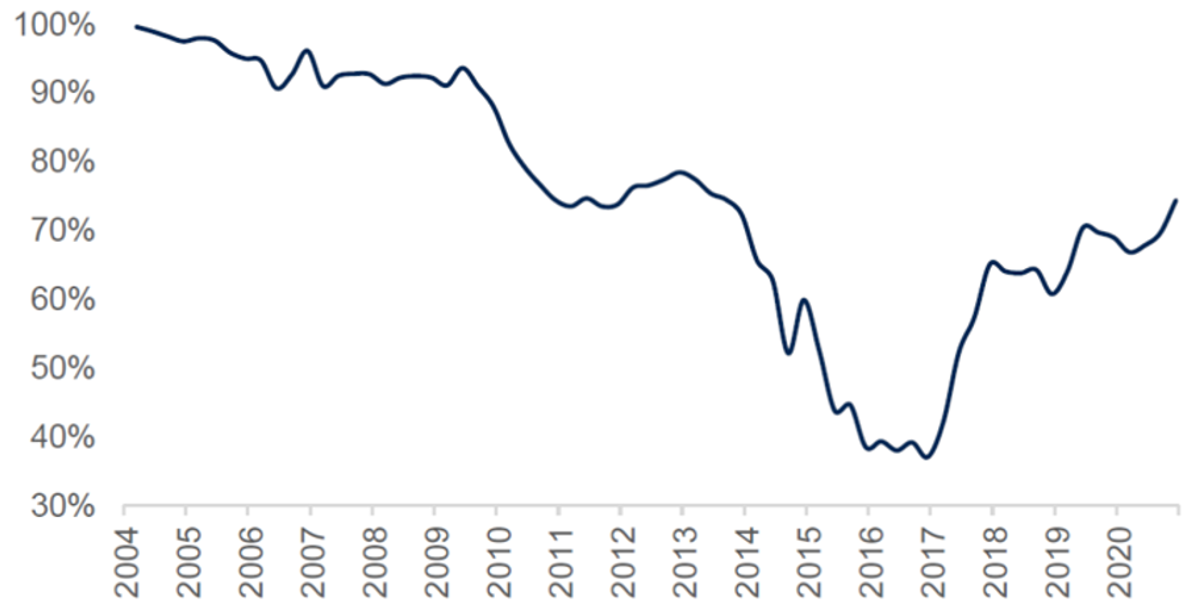

除以上三点外,近十年美国被动型基金大发展,也进一步强化了机构抱团龙头的效果。美国ETF规模由1998年的不足200亿增长至2020年的5.4万亿美元,股票型ETF的规模达4.2万亿美元,占比近八成。

以美国ETF三巨头——先锋、贝莱德、道富为例,三家在标普500成分股的总持股占比由1999年的5.9%上升至2020年的19.1%,机构资金自然地持续向优质龙头集中,因此指数基金无疑加剧了抱团情况。

基于成熟市场美股的情况,我们认为,伴随着A股进入健康牛市之中(点击跳转),机构投资者话语权逐步大幅增加的A股,一定会出现投资机构抱团化的巨大趋势,但是这种趋势实际上也是动态的过程,不会仅仅聚焦于某一些行业,而更多地是聚焦于强竞争力(如高持续ROE个股)、高成长性(如高净利润、高营收增速)的个股上。

现在A股的抱团情况,很可能处于一个不平衡的早中期阶段,如金融行业被公募基金低配而消费股如白酒行业被过度高配的现象实际上并不寻常,很有可能难以维持。

仅仅基于美国股票抱团情况的分析,又考虑到A股的消费互联网股票相对较少,我们未来可能会更加关注于A股中,产业互联网、金融地产以及中国具有优势的高端制造业如汽车产业链的投资机遇,而消费互联网(游戏、电商、广告等等)的机遇可能更多在于港股甚至是美股。

A股抱团往事

中国历史的抱团情况其实也多次发生,且与美国股市的情况有较大的不同,通常更加具有特殊性与戏剧性。

寻找A股抱团的原因,不得不提到A股机构投资者定期考核的机制,这可能是机构抱团投资的核心要素: A股机构投资者具有定期业绩考核机制、排名压力、产品发行运作机制,导致机构投资者总是会识别发现业绩增速最高的板块并逐渐调整到集中持股。

这里不难简单分析得出,A股的机构投资者,更加注重上市公司的成长性,而相对轻上市公司的ROE。下面进一步验证这一推论。

1.以史为鉴,A股机构抱团更重业绩增速,而非ROE

A股历史上,实际上曾经出现过4次明显的抱团,均与业绩增速突然反转或突然加速有极大关系。

2007Q1-2010Q1 抱团金融 持续13个季度,核心原因:货币超发和信贷放量,使得金融板块业绩改善并大幅回升。

2009Q3-2012Q3 第一次消费抱团 持续13个季度,核心原因:通胀升温促使消费板块业绩大幅改善。

2013Q1-2016Q1 抱团信息科技 持续13个季度,核心原因:新技术和并购趋势是信息科技板块业绩大幅改善的动力。

2017Q1-当前(2021Q1) 第二次消费抱团 已经持续了13个季度,核心原因:通货膨胀与消费升级的概念大规模流行。

因此总体来看,A股的机构抱团与美股实际上在逻辑上有重大的不同,美股机构重ROE而轻成长性,A股则重成长性而轻ROE,且后者交易周期与逻辑更加倾向于投机,因此A股的抱团实际上更加容易松动。

2.目前,A股抱团不算紧也整体不贵,但是重仓股相对估值高的吓人

图:公募基金持仓市值前100占全部持仓市值比重情况

从这张图中可以看出,实际上基金抱团并不紧,只能说相对较紧。

图:全部A股市盈率中位数

而A股整体的市盈率情况仅仅处于历史的平均水平之下位置,因此A股整体估值相对来说并不贵。

但是,从基金重仓股前100股股票的相对估值来看,A股抱团股的估值水平则高的出奇,该数据对比了公募基金前100重仓股与A股市场整体估值的比例。下面再佐以中证消费指数PE值的情况来看。

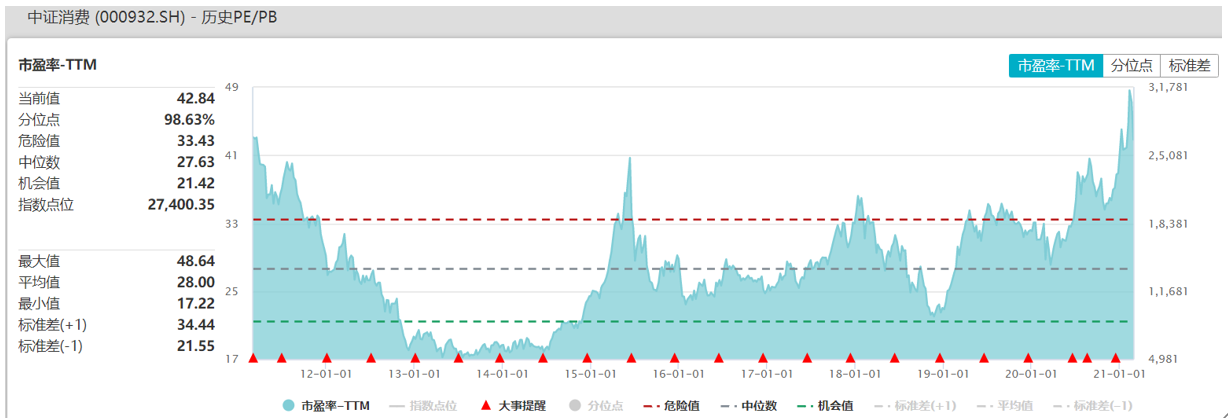

图:中证消费PE值情况为42.83倍(2021年2月26日)

目前中证消费的PE值已经高达42.83倍,创下了2015年以来的新高,因此这种估值水平不得不引起我们的重视。

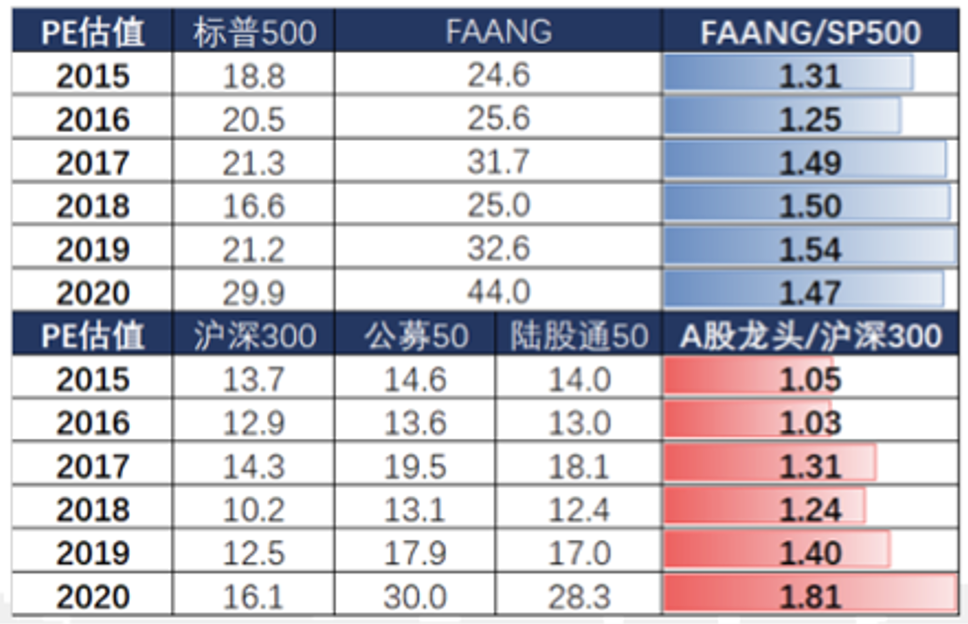

同时,即使拿FAANG/标普500指数VS公募50/沪深300指数,A股的抱团相对估值也更高一筹。

图:FAANG/标普500 VS A股龙头(公募50)/沪深300

总结

基于以上的分析,我们认为从美股、A股抱团的启示中,我们可以发现一些共同的规律,并找到一些差异点指导我们去研究,借鉴与学习,以下为我的一些总结性地思考,部分内容涉及到上一篇文章《漂亮50往事》。

1.抱团现象的本质,是对好公司(强竞争力或高成长性)的追求。这种基本不计价格追求好公司的投资行为,催生了估值的上升,形成了一种螺旋上升的情况,这和资金在表面追求核心资产“异曲同工”。

2.美股、A股皆有极强的抱团现象。美股出现在科技股上持续时间已经长达20年,A股经常性出现数年但抱团板块并不相同,通常持续3年左右。但是要注意的是,抱团仅仅为表面现象,因为抱团具体股票(板块)是变化的,只是这个行为是不变的,而且两者逻辑并不相同。

3.美股机构抱团重ROE而轻成长性,即更看重业绩稳定性与确定性,A股机构抱团重成长性(特别是突然的业绩反转与加速)而轻ROE,即更看重业绩的超预期。前者更像是价值投资,而后者很可能因为国内机构业绩考核机制的存在,更像是投机而非价值投资。

4.美股以新能源汽车为首的科技股泡沫,A股以白酒行业为首的高估值消费股泡沫,实际上都值得我们去警惕风险,不要过度乐观。不过好在这种结构性的泡沫一直存在,即使出现了问题也只是短期的影响,中长期来看肯定对市场的发展有较大的好处。

5.目前的A股、美股,都没有如漂亮50或互联网科技泡沫相似的征兆,只是点状的相近(如茅台的高估值、新能源汽车泡沫等等),因此不应该也不需要对整个股市过度悲观,核心要做的就是长期持有合理价格投资的卓越公司,而不是被市场环境吓到进而减仓。

2021年3月3日

止于至善基金经理 何理