漂亮50往事(1970-1973)

一直以来,抱团、漂亮50、互联网泡沫等等往事,都是被投资界一而再,再而三提出的命题,然而其形成的过程、结果,实际上很少有人放在一起探讨,本文梳理了这些事件的核心要素,供未来投资作为参考,本文为第一篇《漂亮50往事》。

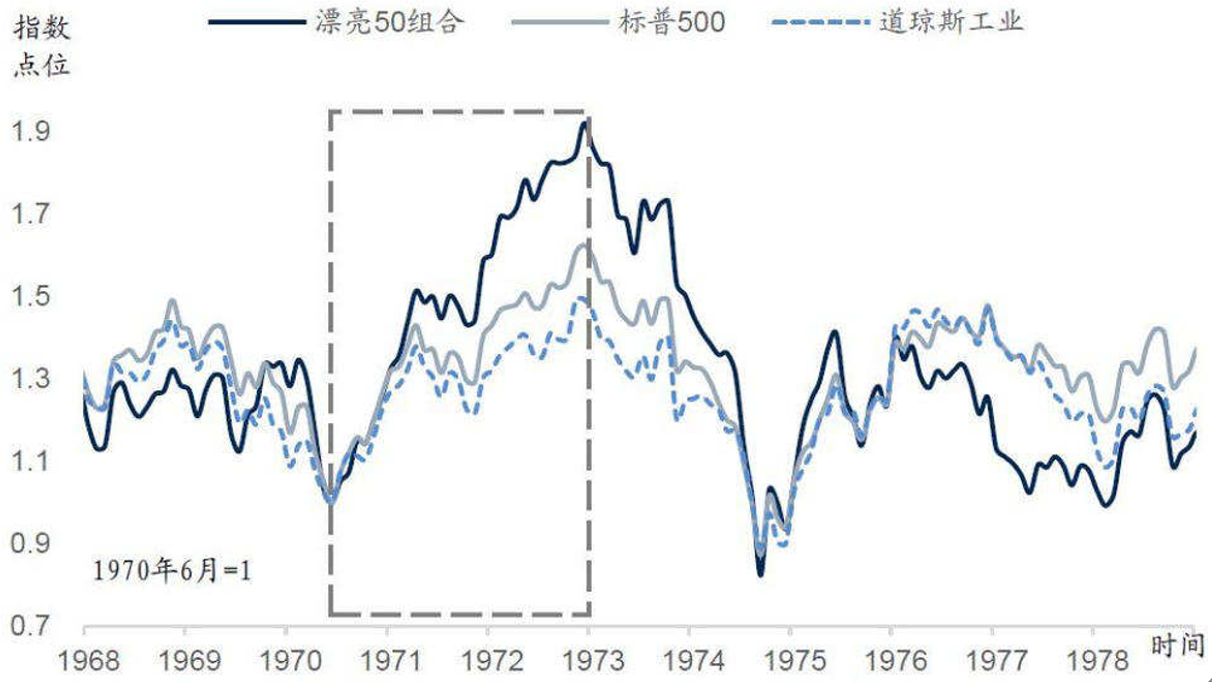

漂亮50往事美股漂亮50时期,是从1970-1973年的一段50只股票组合构成的指数涨幅,超越标普500与道琼斯工业指数的行情。从1970年6月的低点到1972年12月的高点,漂亮50组合涨幅是92%,标普500指数涨幅是62%,而道琼斯工业指数涨幅仅为49%。

图:漂亮50、标普500、道琼斯指数走势(1968-1978)

与很多人理解的不同是,漂亮50实际上并不是蓝筹股行情,因为代表性的30家蓝筹股组成指数:道琼斯指数,其涨幅实际上是远弱于漂亮50指数涨幅的,如图所示。与此同时,实际上漂亮50并不是一个很确定的股票名单,甚至都没有一个加权指数来形容它,国外的研究一般采用都是Morgan Guaranty Trust Co.提供的股票名单(详见附录)。

漂亮50行情的经济背景是:1.长期增长中枢下降;2.短期经济见底回升;3.通货膨胀同比回落 。

这与目前中国疫情后的2021年实际上有相似之处,但是在研究漂亮50股票的过程中,我们发现漂亮50中的股票普遍具有以下2个特点:1.股票代表公司所处行业的集中度在上升而非下降,且70%以上都处于制造业当中;2.漂亮50的成长性普遍一般,但ROE普遍较高,即竞争力较强但成长性并不一定高的公司;。

这就和A股的股王贵州茅台有一定的验证了,茅台就是典型的高ROE,相对低成长性的代表,当然这并不代表贵州茅台后期一定会下跌。漂亮50这段时期,市场普遍给高盈利确定性、行业集中度上升的公司以极高的溢价(高估值),并不过度考虑成长性(这实际上与目前基金抱团的特点非常相似,后期研究小结会发到公众号:止于至善的小屋子,欢迎关注)。

从漂亮50公司的最终估值水平来看,到1972年12月行情顶点时,漂亮50公司的估值都已经非常高了。在1972年12月,漂亮50公司的市盈率PE达到了41.9倍,而同期美股的平均市盈率只有19.3倍,漂亮50公司中市盈率最高的是宝丽来公司,市盈率达到了94.8倍。

那么漂亮50行情在何时结束的呢?1973年初,美国经济发展以第一次石油危机为导火索,整体突然陷入了短期的经济衰退,漂亮50的相关股票也出现了一次盈利下滑甚至负增长,进而出现了漂亮50的行情终结,最后的长期结果是漂亮50股票的估值出现了超长期大幅下压并数十年维持低位。

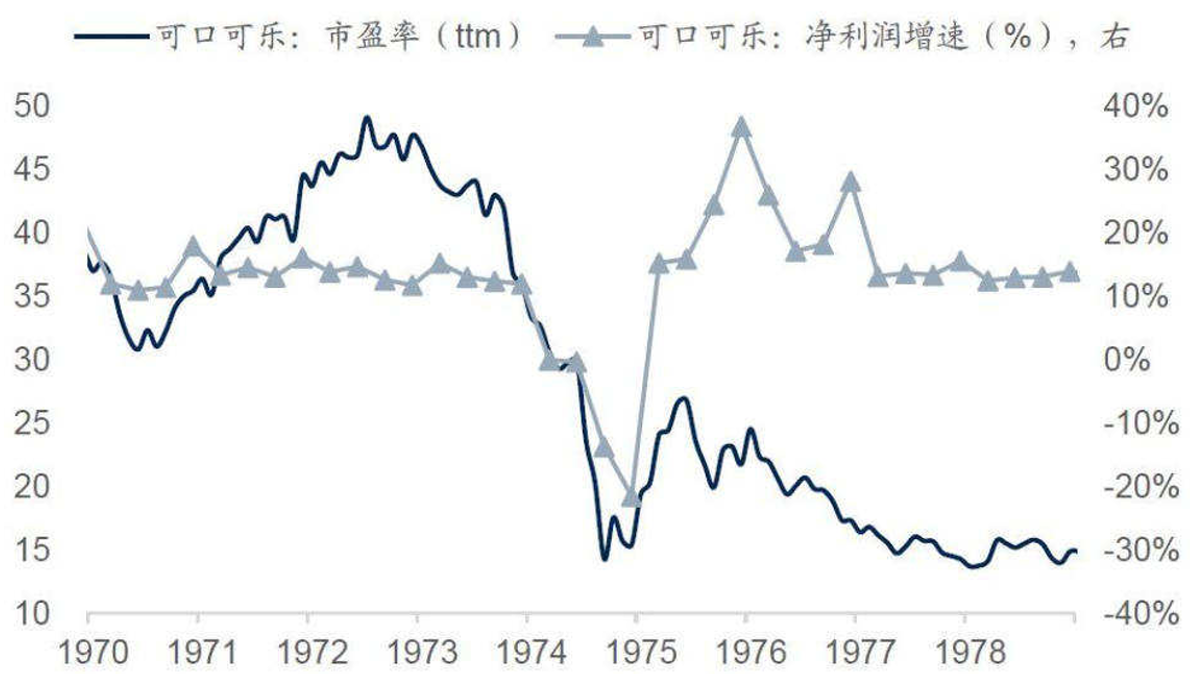

以可口可乐为例,可口可乐1973年之前的增速水平,维持在10%左右,但在1973年后突然下滑,其市盈率从50倍大幅下滑至15倍左右水平,并持续到1985年之后(PS:巴菲特在1988年15倍PE左右大举建仓了可口可乐公司)。

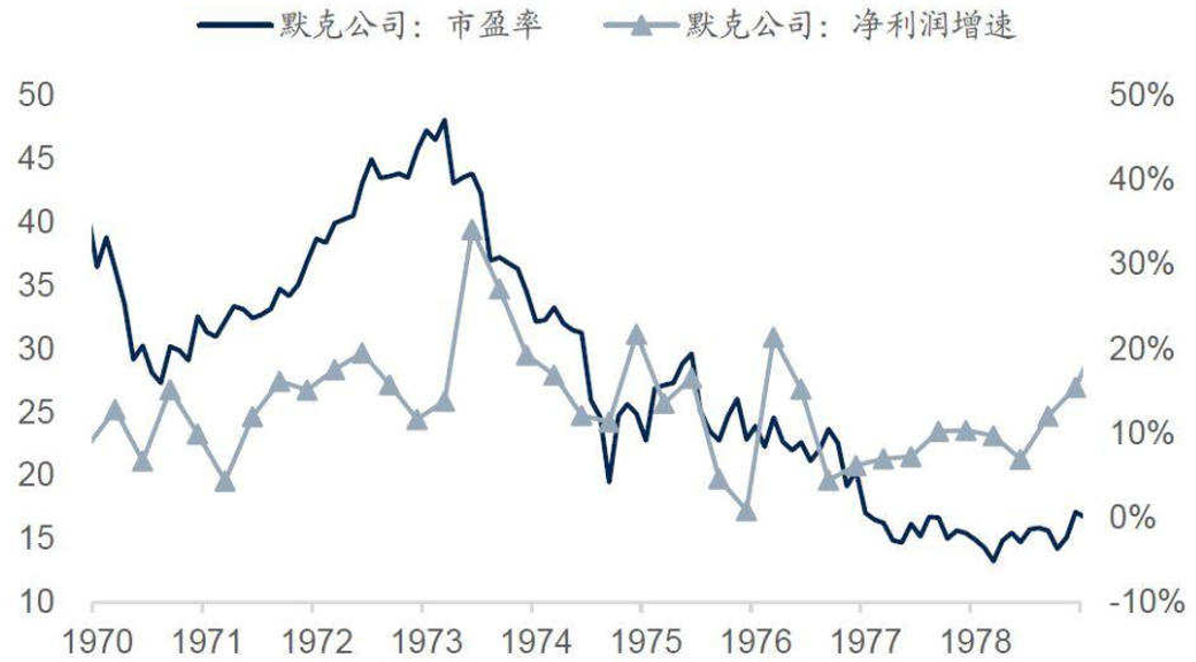

默克公司(医药公司)则更具有特点,该公司从近50的PE值估值大幅持续性下压至1978年的15倍左右,且净利润增速并没有明显的下滑,甚至在1974年出现了大幅的增长。

所以从漂亮50的情况来看,实际上中国市场并没有完全产生这类行情,但是有一些点上的确非常相似,如贵州茅台的高估值问题等等。那么,茅台一定在未来是长期会下跌的吗?我认为也并非如此,但是在此并不做具体分析。

因此,整体来看,目前A股抱团股的行情,实际上与美股1970-1973年的漂亮50行情并不相同。漂亮50的大幅下挫,是从1973年初开始,美股表现(下行)、美国工业产值同比增速(下行)、美联储贴现利率(上行)三者共振情况下开始的,且主要结果是长期地杀估值,而非长期业绩不恢复增长。而A股的抱团往往是因为业绩增速变化为主要导向而进行,且未来中国宏观环境未必可以“复制”美国情况,因此无须过度担心,毕竟抱团股是可以换的,抱团只是形式而已。

另外,美股漂亮50行情的终结,很大部分原因是石油危机带来的美国经济萧条和长期滞涨,而中国经济长期向好,在本次应对疫情、疫后经济修复可以说是全球领先,不具备美国当时的恶劣经济环境。

1973年,美国受欧佩克产油国的反击,短时间内原油价格上涨了3~5倍,能源价格上涨导致工业大幅减产,当年美国工业生产总值下降14%;这种衰退迅速波及社会的方方面面,无序涨价、恶性失业接踵而至,美国CPI在3个月内上涨6%、失业率更是直接翻倍到9%。对比之下,中国在疫情后经济快速复苏,2020年实现GDP增长2.5%,远好于全球同期水平-3%,也远好于世界其他主要经济体(美国-3.5%,欧元区-6.8%)。

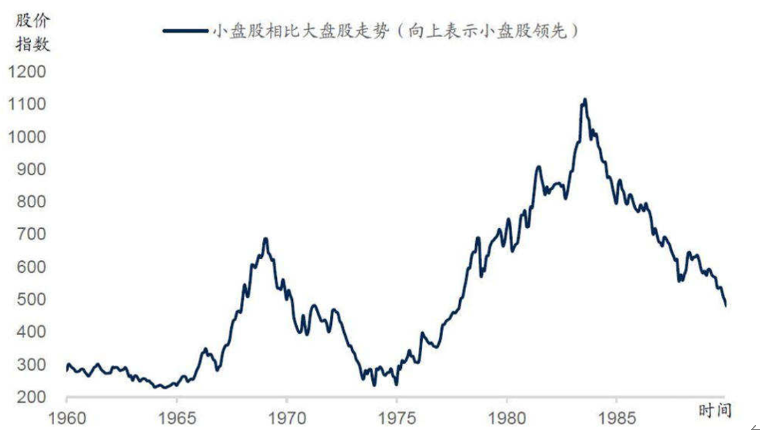

另外值得借鉴的是,漂亮50后美股出现了一波小票行情。之所以出现这类行情,主要是因为第三次工业革命的出现,英特尔(1968年创立)、微软(1975年创立)、苹果公司(1976年创立)、甲骨文(1977年创立)等等皆在这个背景下诞生,这类公司往往市值较低。

该曲线描述了市值后20%公司/市值前20%公司,曲线向上代表小盘股行情,向下代表大盘股行情。

漂亮50后时代的小票行情的出现,再次指导了我们一件事情,就是在投资中,不应该以市值大小论投资的机会,因为很多公司都是从小市值成长起来的,而应该是上市公司的强竞争力、高成长性、安全边际大三者同时具备作为投资的基础(点击跳转)。

2021年2月28日 星期日

止于至善 基金经理 何理

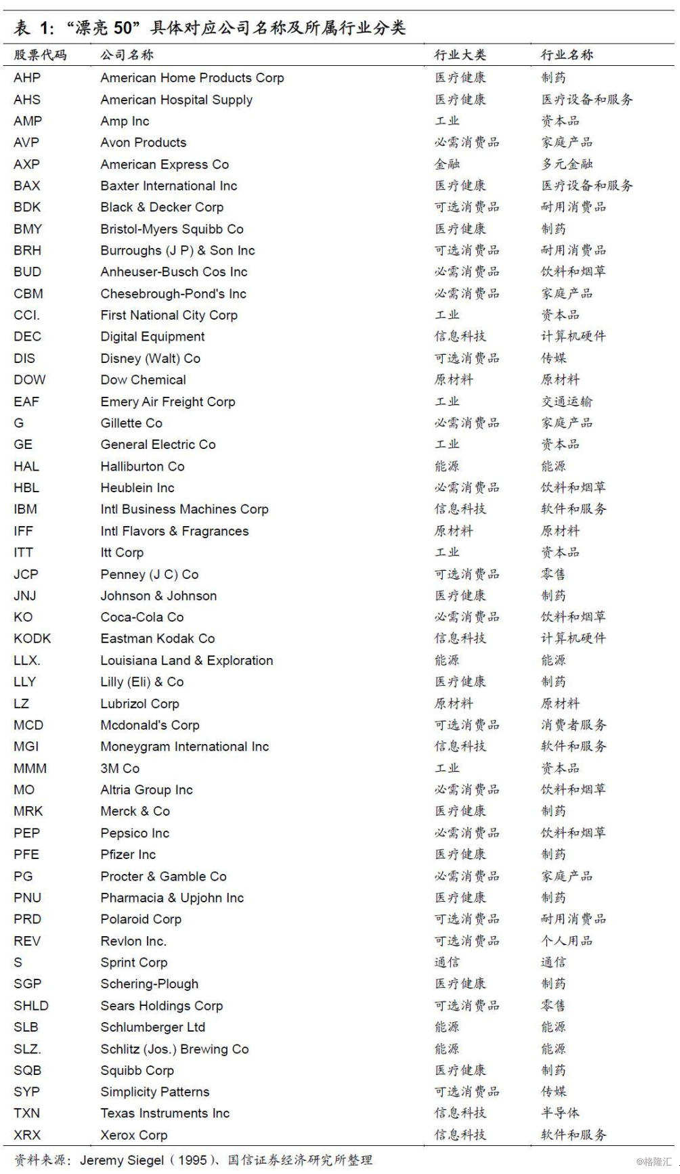

附录:漂亮50名单