《2020投资展望》

2020年投资展望:收获的季节即将到来 |12月致投资者信(年终)

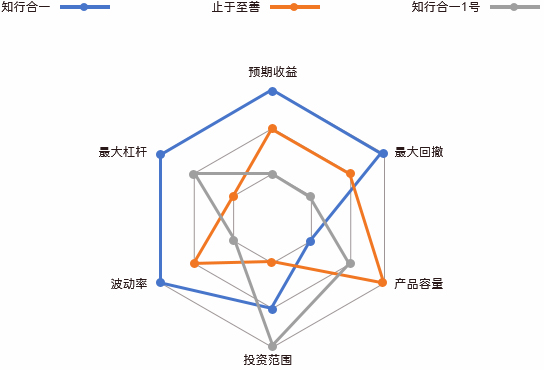

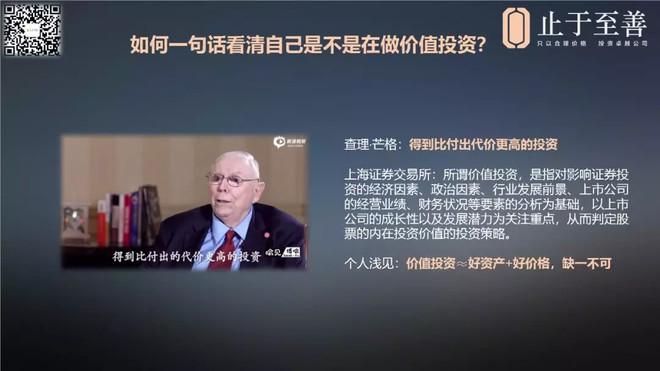

在A股30年来第一个健康牛市和低估的港股中:只以合理价格,投资卓越公司,不折腾并关注铜衍生出的历史性投资机遇。

——2020年投资展望概括

温馨提示:本文为“止于至善”对2020年投资展望,具有浓厚的“神棍”气息,欢迎批评指正+共同探讨,但文章不作为投资建议,请自担风险。

全文分为三个部分(过去、现在、未来),从过去的回顾,到宏观与市场的变化,再到聚焦的行业与企业分析,最后到我们的一些想法,以及个人投资者该如何去实践等等都有涉及(可点击链接直接跳转至对应文章)。

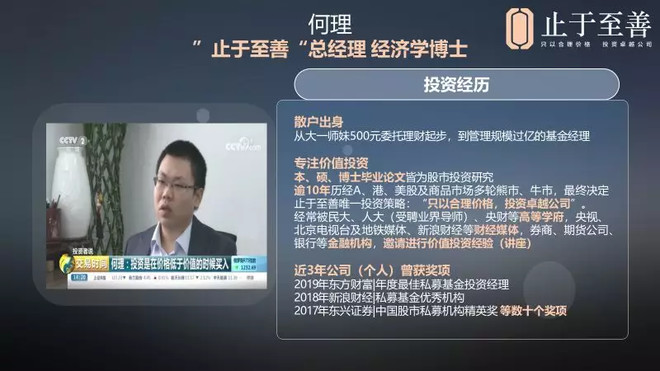

首先简单介绍一下我自己,一名散户出身,专注于纯价值投资策略:“只以合理价格,投资卓越公司”的基金经理。

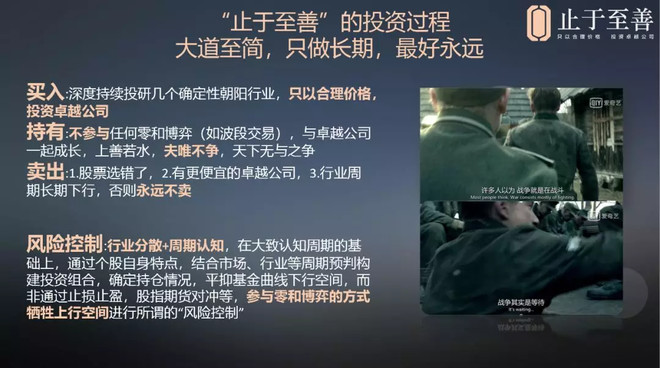

同时,介绍一下止于至善清晰而又简单的投资流程。

下面切入正题

先来看看过去几年发生了什么?

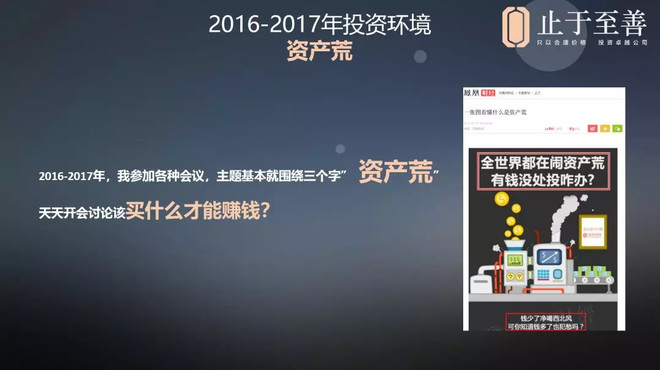

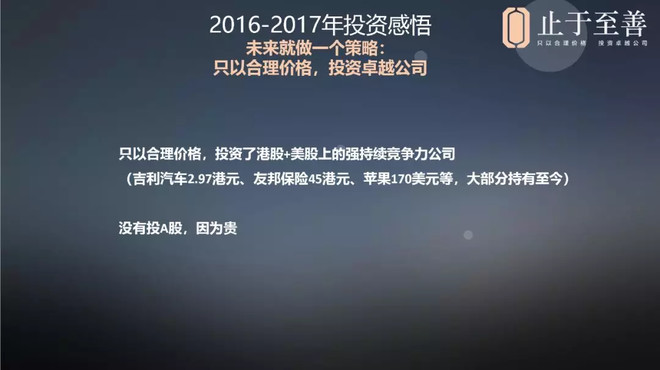

2016年止于至善公司成立,同年8月发行的第一只股票型产品,止于至善私募基金,算作整体团队刚刚入行尝试进入这个行业,这时候我经常去参加各种会议,讲的主题基本上就是围绕三个字“资产荒”,说白了就是大家有钱都没地方花了,因为资产普遍不便宜。

止于至善的做法比较简单,就是只投资了港股和美股,没有投比较贵的A股,因此这两年过得还不错。

也正是在刚刚进入的这两年间,我们正式确定了止于至善未来的唯一投资策略:“只以合理价格,投资卓越公司”。

这个策略既是我们在研读投资大师如本杰明·格雷厄姆、沃伦·巴菲特、霍华德·马克斯、赛思·卡拉曼等讲话、相关文章、著作所总结的基础逻辑,也是我们在长达十年的投资实践中,所找到的方向,是一个几乎不参与市场短期博弈的以企业成长为主要盈利来源的“纯价值投资策略”。

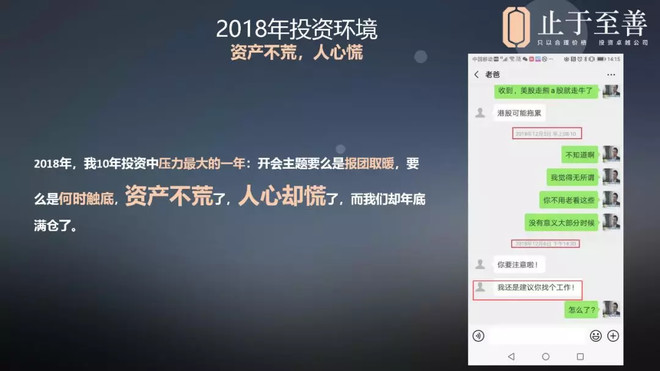

转眼来到了2018年,这是我投资生涯中做的最难的一年,因为这一年人口红利消失,经济增长动能缺失等共同作用的“中等收入陷阱”魔咒,使得国内的经济增长速度下滑严重,房地产泡沫也出现被刺破的风险。

同时国际上美国也对中国发动了影响巨大至今未消散的“贸战”,因此市场信心极度缺失甚至恐慌,将原本已经相对便宜的A股市场估值进一步打压。

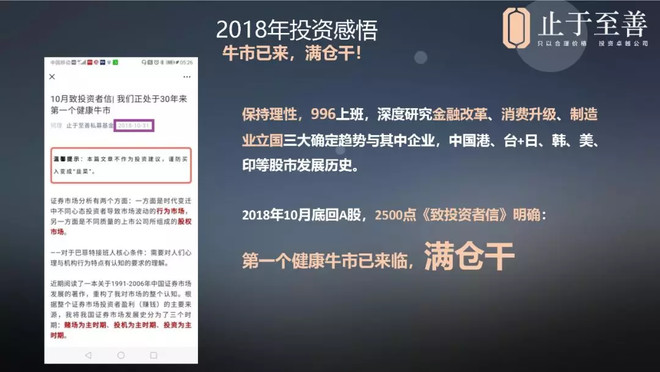

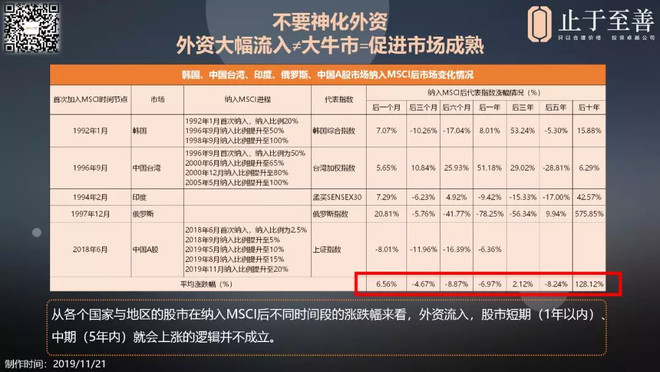

在这一年里,止于至善的小伙伴们保持理性,996上班,深度研究了似乎对这样的糟糕情况“视而不见”并持续买入的外资,在进入日本、韩国、印度以及中国香港与台湾后的市场变化,研究后我们发现,外资作为主要的增量资金来源,一旦大幅流入,将会大幅改变市场估值逻辑,甚至是倒逼市场的成熟化。

因此在2018年10月,大盘还在2500点左右徘徊,跌破2000点声音不绝于耳的时候,我们在每月一封的《致投资者信》中,题目直抒胸臆:《我们正处于30年来第一个健康牛市》,这篇文章在业界尽管并没有什么影响,但应该是较早提出处于健康牛市这一预判的文章。

2018年,资产不像是2016、2017年一样荒了,人心却慌了,这个时候止于至善存在的意义就体现出来了,帮助我们的投资者进行了逆向投资。在市场最差的时候,还有一个小插曲,就是我爸爸发微信给我,劝我换一份工作,这个插曲至今都被我津津乐道。

尽管2018年并没有盈利,但我们还是较为顽强地“活了下来”。

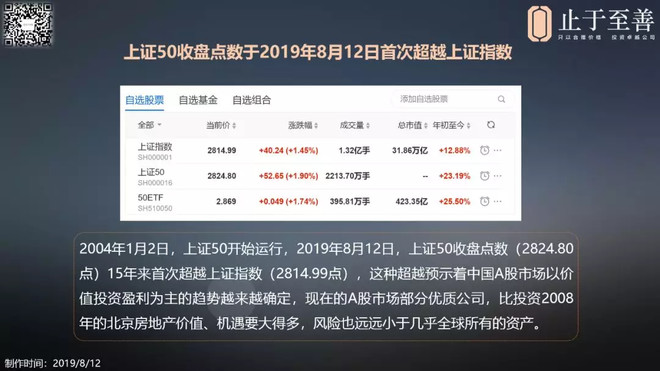

2019年,止于至善正式进入私募基金行业满三年,这一年市场迅速回暖,以上证50为代表的蓝筹指数上涨超过31%,超越同期上证指数19%涨幅,12个百分点,这一现象至少短期内证明了我们预判的以“绩优股”上涨为主的成熟化市场正在孕育与诞生。

然而有趣的是,很多人都对这一波牛市并未察觉,反而一直在抨击如茅台的高估值与泡沫等等现象,并依旧以小而美、概念股的逻辑投资一些A股的小市值上市公司股票,并希望(预测)2020年产生牛市(事实上在2019年已经产生牛市而未察觉)。

与此同时,我们在长期地与从业人员、券商、期货、财富管理、上市公司等领导的频繁接触过程中,“只以合理价格,投资卓越公司”的策略得到了较高程度的认可。

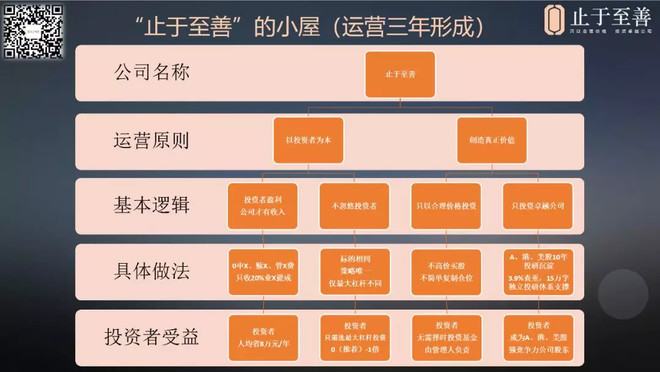

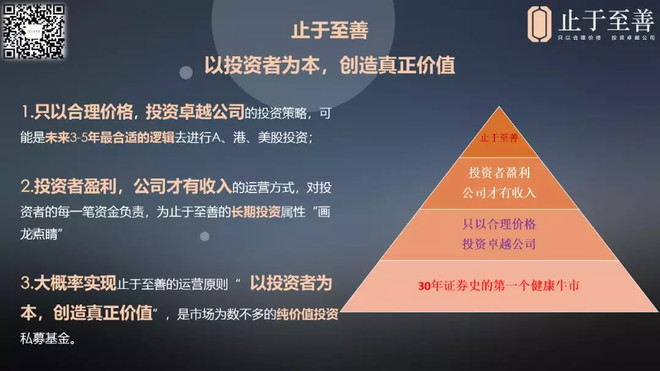

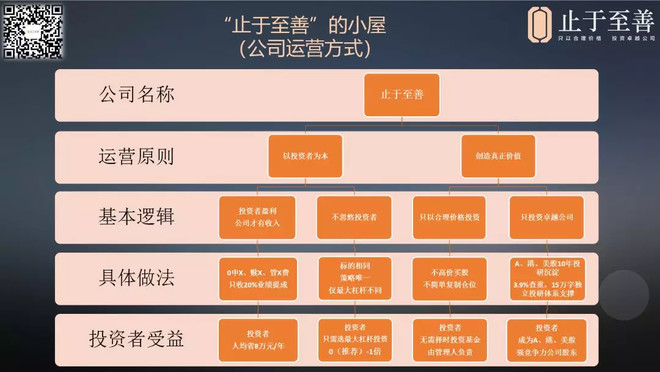

在此基础上,2019年,止于至善确立了“以投资者为本,创造真正价值”的运营原则,并主要通过投资者盈利,公司才有收入的运营方式,去实践止于至善的“以投资者为本”。

有趣的是,当我们确定这一运营原则后,发现其与我们非常喜欢的一家“卓越”公司招商银行的运营理念基本重合。同时我们通过图形的方式,围绕这一运营原则,搭建成了“止于至善”的小屋,欢迎各位常来做客。

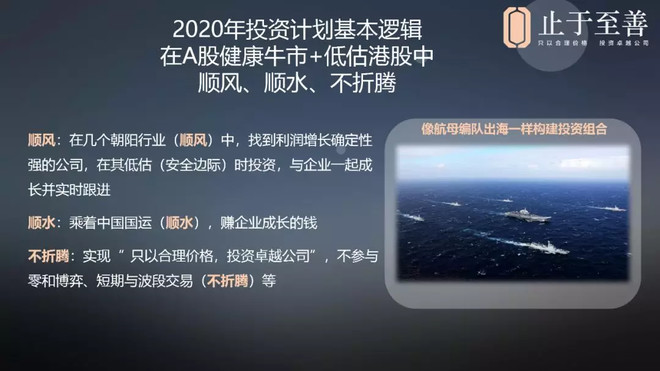

对于2020年的投资逻辑,我们把它简单地概括为:顺风、顺水、不折腾。

即在确定性较强的行业(顺风)中,找到利润增长性好的强持续竞争力公司,

以低于价值的价格(安全边际)进行投资,乘着中国的国运(顺水),伴随企业长期(3年以上)的成长,

实现“只以合理价格,投资卓越公司”,并且不参与任何零和博弈,波段交易(不折腾)等。

接下来主要是理一理现在我们所处的情况,看看这次是否真的不一样。

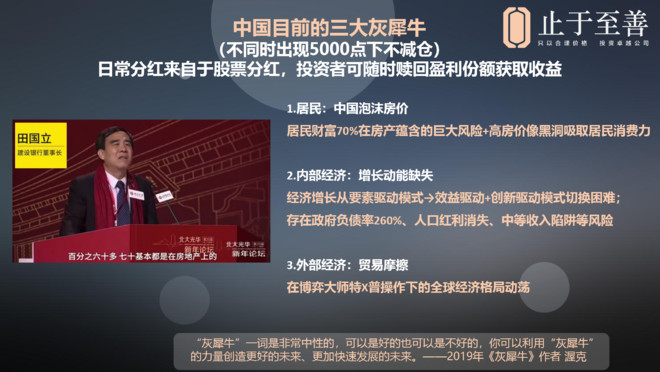

从目前中国宏观情况来看,我们可以认为,中国目前有三大灰犀牛需要时刻警惕。

灰犀牛一词,是美国的米歇尔·渥克所提出,用以描述影响巨大的大概率风险(最早是用以描述金融风险的词汇,后来经常被各界引用)。原本来讲,灰犀牛是非洲草原上的一种动物,平时一般看到都很温顺,在低头吃草,容易让人放松警惕,但是一旦向人奔来,可能逃也逃不掉。

目前,中国比较确定性的三大灰犀牛,我们认为是1.中国泡沫房价;2.内部经济增长动能缺失;3.贸易摩擦。

2018年,北大光华新年论坛上,作为发放个人抵押贷款最多的建设银行,其董事长田国立先生,在会上忧心忡忡地表示:中国居民接近70%的财富都在房地产上,房地产就像一个巨大的黑洞,吸收了居民的消费能力。

因此,泡沫房价是否会突然被刺破或者继续膨胀,是我们要关注的重要灰犀牛之一。

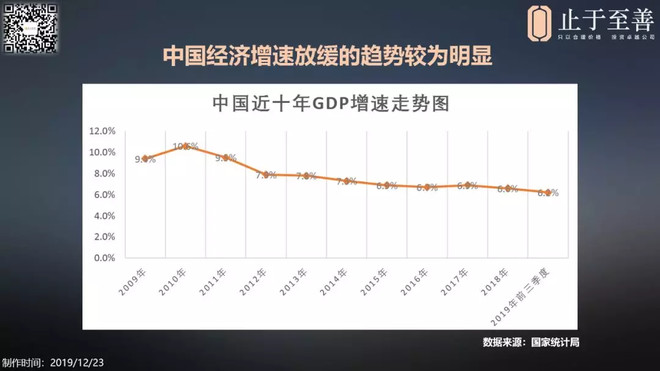

同时,中国经济增长动能的缺失问题也不容忽略。中国经济增速从2010年的顶点10.6%下降至2019年的6.2%,增速放缓的趋势已经非常明显,究其背后的原因,就是在于经济增长动能的缺失。

即过往以要素驱动型的经济增长模式逐渐失效,也就是过去卖衬衫换飞机式提供廉价劳动力,出口稀土等矿石,大炼钢铁,卖地造房等等的经济增长驱动模式已经无法驱动经济增长,与此同时,创新驱动与效益驱动的增长模式又不足,使得经济从要素驱动→效益驱动+创新驱动的经济增长模式切换,非常不顺利。

因此,中国很明显正在“中等收入陷阱”中尝试突围,政府负债率260%的风险,人口红利消失等等问题迫在眉睫,此为需要关注的灰犀牛之二。

第三个“灰犀牛”,则是在博弈大师特X普的操作下,全球金融、贸易的动荡风险,对于中国来说,主要是贸易摩擦风险,以及可能存在的升级版本的金融摩擦风险。

对于宏观经济走势、发展的预测,实际上是很难且相对无效的。之所以很难,就在于宏观经济发展变量较多,之所以相对无效,就在于很多事情其实预测与否并不重要,如经济增速的6%增速或者小幅下滑,因为这个区间是一个普遍的共识,即使预测也没什么意义。而预测出经济突然大幅回暖或大幅下滑则几乎难以进行(即使成功也可能是运气使然),因此我们不会对宏观经济进行预测,而是对于一些大概率的风险,进行防范。

所幸,我们并没有看到这三头“灰犀牛”正在狂奔的迹象,反而是情况有所缓和,因此如果三头灰犀牛不奔跑,那么我们将在5000点(估算)下不会做任何减仓的操作,投资者的日常分红来自于股票分红,同时投资者可以随时赎回盈利份额获取收益。

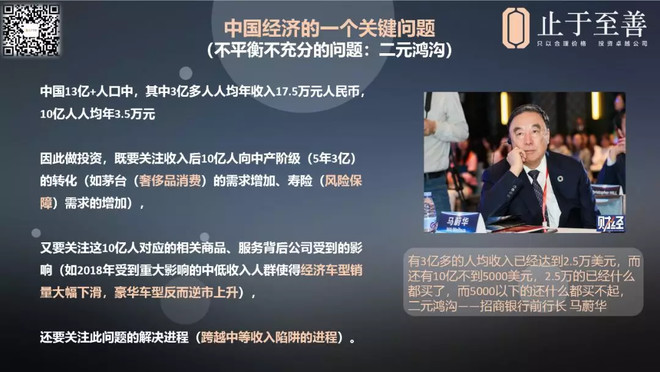

在投资的过程中,因为我们经常研究可选消费与必需消费相关行业,这就要求我们对消费者的收入结构有一个基本的认知,这也是中国经济的一个关键问题:二元鸿沟。

目前中国13亿多的人口中,有3亿多人,人均收入在17.5万元/年,10亿人口的人均收入在3.5万元/年,正是这样的二元鸿沟存在,使得中国的消费情况并不是像人们所认为的,有13亿+的消费力。因为有10亿人,可能连日常喝一罐可乐都要思考一段时间是否消费。

因此,我们在投资的过程中,既要关注这10亿人向中产阶级转化的过程中(未来5年会诞生3亿),诞生的如奢侈品消费:茅台、LV包包、奔驰汽车消费等,以及风险保障、理财需求增加的投资等。

同时,正是这样二元鸿沟的存在,我们在分析消费品时,不再是用传统的如可选消费、快速消费品进行划分,而是倾向于使用大众消费、奢侈品消费(精神消费)等划分。如2018年中国经济增速放缓,中国汽车整体市场销量出现罕见的下滑,但是却出现了豪华汽车销量逆势上涨的情况,这就是比较典型的宏观经济较差,冲击的主要是中低收入人群消费力的现象。

最后,我们应该时刻地关注与跟进研究这种二元鸿沟解决的进程,这个解决过程,也是中国跨过中等收入陷阱的必经之路。

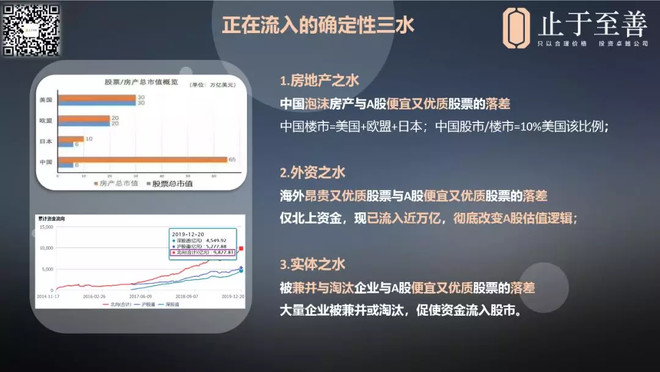

从资金流动的方面,我们可以看到,房地产、外资、实体的资金,都有向股市流动的现象,其中观测到最明确的,就是近5年多来,累计流入接近1万亿的北向资金,可以说未来A股的长期与持续性资金流入,确定性是极强的。

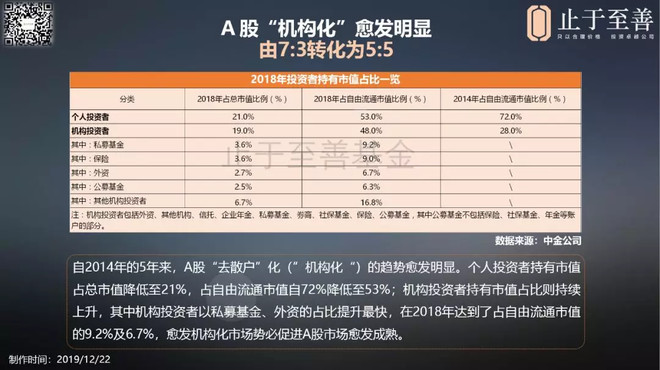

从投资者的构成来看,个人投资者不仅盈利总额占比骤降,同时持有流通市值的比例,与机构投资者相比也从原本的7:3大幅下降至了5:5,去散户化(机构化)的趋势会越来越明显。

2019年8月,运行超过15年的蓝筹股指数的代表:上证50,首次超越了由1500+家公司组成的上证指数,验证了我们2018年10月,A股已经产生健康牛市的观点。

同时我们应该注意的是,即使外资长期流入的确定性较强,额度较大,但是我们也应该理性地知道:外资不是来做“慈善”的,而是来赚钱的,从纳入MSCI的各个国家和地区的股市涨跌幅来看,外资大幅流入≠牛市,因此我们不应该“神化”外资,而是将其视为促使A股成熟化的重要力量,后期这股力量还会有银行理财子公司(上万亿),保险资金(上万亿)的加入。

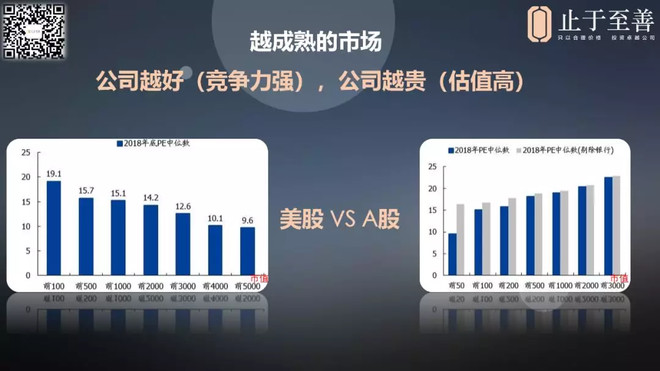

从成熟市场的发展情况来看,市值越大的公司(通常这类公司竞争力较强),实际上越受到欢迎,市场给的估值更高,投资者越乐于围绕其进行交易,相反市值越小的公司(通常这类公司竞争力较弱,当然也有例外比如因为赛道较短,行业还处于蓝海中的上市公司等),反而投资者越不去高估或关注(交易),这也是A股未来的必经之路。

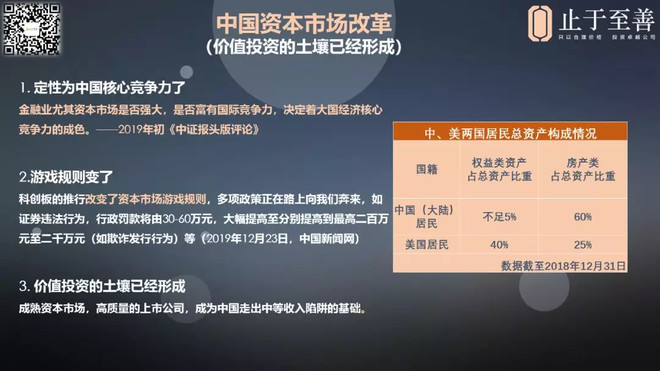

从发展的角度来看,中国资本市场改革已经进入一个较快发展的阶段,一个成熟化的资本市场,既是官宣的中国核心竞争力,也是中国走出中等收入陷阱的必经之路,还是价值投资黄金时代开启的号角。

中国新闻网23日报道,证券法修订草案23日提请十三届全国人大常委会进行四审。修订草案四审稿拟进一步加大对证券违法行为的处罚力度,显著提高证券违法成本,严厉惩治并震慑违法行为人。修订草案四审稿规定,对相关证券违法行为,有违法所得的,规定没收违法所得。同时,较大幅度地提高行政罚款额度,按照违法所得计算罚款幅度的,处罚标准由原来的一至五倍,提高到一至十倍;实行定额罚的,由原来多数规定的三十万元(人民币,下同)至六十万元,分别提高到最高二百万元至二千万元(如欺诈发行行为),以及一百万元至一千万元(如虚假陈述、操纵市场行为)、五十万元至五百万元(如内幕交易行为)等。

可以说,随着资本市场改革的加速推进和深化,我国资本市场特别是股票市场正在健康化、成熟化,价值投资的土壤已经形成。

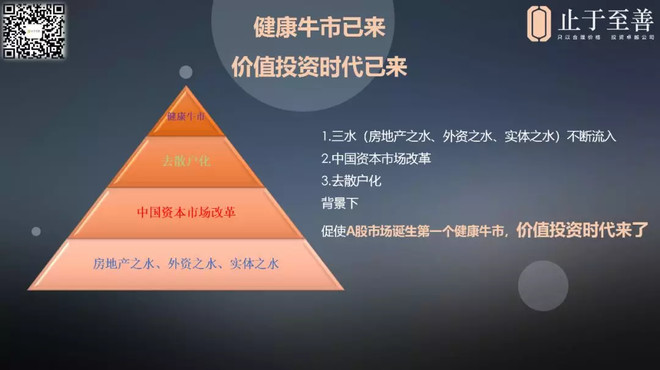

在这房地产之水、外资之水、实体之水持续流入A股市场的资本市场改革中,机构化趋势愈发明显,因此中国30年证券史的第一个健康牛市事实上已经诞生,价值投资的时代已经到来。

以史为镜知兴衰,从全球角度来看,中国市场的成熟化,这次并没有什么不一样。

但是,从A股的历史来看,这次的健康牛市,的确和过去的A股变化,很不一样,因为价值投资很有可能成为盈利的主要投资策略。

这就要求,我们要改变逻辑,进行价值投资,以好公司为标的,以好价格为前提,方可在A股第一个健康牛市中,顺风顺水不折腾。

基于以上分析,我们认为:一个全新的价值投资时代已经开启,投资好公司的时代来了。止于至善“只以合理价格,投资卓越公司”的投资策略,很可能是未来3-5年最适合投资A股市场的投资策略,并且通过止于至善系列私募基金:“投资者盈利,公司才有收入”的运营方式,大概率真正实现止于至善的运营原则:“以投资者为本,创造真正价值”。

最后,主要是基于过往回顾,以及在发现这次A股成熟化并没什么不一样的基础上,我们对于未来的公司运营与投资方向进行展望。

从公司的运营角度来看,止于至善私募基金,将继续坚持“只以合理价格,投资卓越公司”的纯价值投资策略,并通过“投资者盈利,公司才有收入”的运营方式,实现我们的运营原则“以投资者为本,创造真正价值”。

我们将止于至善的公司运营,搭建为了“止于至善”的小屋,欢迎各位常来做客。

这种公司运营方式下,投资者仅需选择杠杆(0-1倍)投资止于至善系列私募基金(所有基金走势相同),无需择时。由管理人通过周期的认知和保守的估值,以合理价格将投资者的辛劳所得“好钢都用在刀刃上”,投资在A、港、美股市场上的卓越公司之中。

同时,相关费用能免则免,为投资者这三年多来实实在在地省去了8万元/年的各项费用,并且真正创造了价值。这种运营方式,也是止于至善公司坚持的长期运营方向之所在。

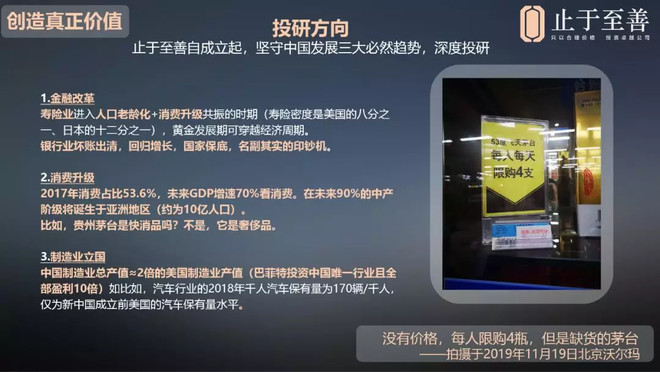

在对未来的展望中,我们在2018年10月便提出的中国证券史30年第一个健康牛市的基础上,主要聚焦于:1.金融改革;2.消费升级;3.制造业立国三大确定性趋势,并深度投研汽车、银行、寿险、医药、白酒、影视与传媒等行业,在这些朝阳行业的确定性赛道上,找到强持续竞争力的上市公司,让投资者以合理价格,成为这些卓越公司的长期股东。

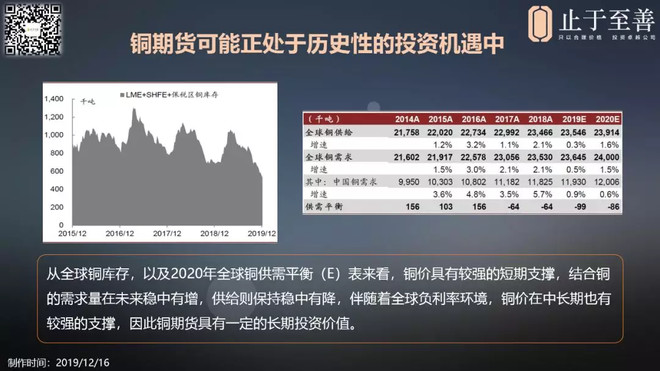

与此同时,我们还发现,无论是从短期,还是从中长期来看,铜期货及相关公司很有可能因供需平衡的供给缺口,存在较大的投资价值。

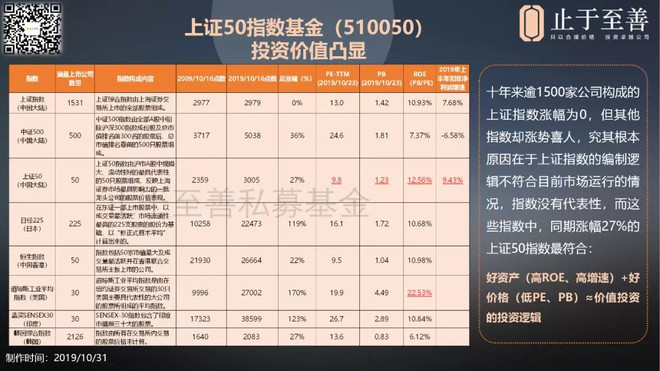

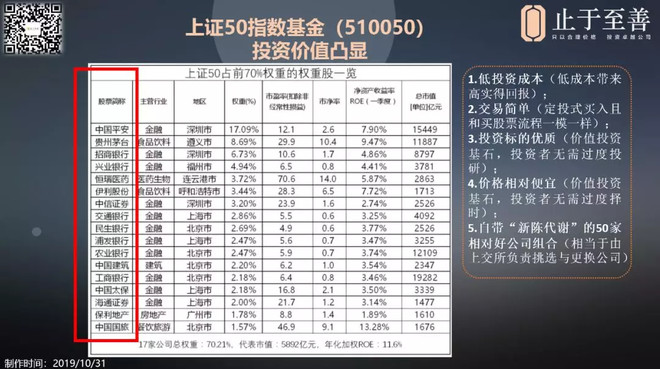

并且建议个人投资者(俗称散户),应该以上证50指数基金(50ETF指数基金)这样的蓝筹股组成的相关投资标的作为未来的主要投资对象,因为现阶段(上证指数不足3000点),这样的指数基金同时满足我们眼里的价值投资标准:

好资产(相对高ROE+成长性)+好价格(相对低的PE、PB估值)≈价值投资

总体来讲,我们对于2020年的投资展望是谨慎偏乐观的,预计3年内,止于至善将迎来收获的季节。