《2月致投资者信》

股市将成为中国走出中等收入陷阱的基础,便宜好公司股票极度稀缺 |2月致投资者信

资本市场与实体经济,是一个硬币的两面,如果资本市场发展不好那么实体经济,一定也不好。

——2018年浙商总会年会 马云

自2018年10月(2500点市场一片悲观)的致投资者信《我们正处于30年来第一个健康牛市》以来,市场出现了一波大幅的上涨,而这个上涨,正是对我们判断的初步验证,但依旧需要未来持续跟进以确定没有过大偏差。

中等收入陷阱的概念,最早由世界银行发布的《东亚经济运行报告》中提出,其主要描述了部分国家经济在发展到人均GDP4000美元-13000美元间时,非常容易长时间陷入这一区间,出现经济发展缓慢的现象。究其背后原因,就在于实体经济的增长动能切换不顺,即从要素驱动,向效益驱动,并向创新驱动的经济动能转换中,出现了较大的问题。

——数据来源:格隆汇

如何去突破中等收入陷阱?人们在长期对发达国家的研究与经济实践中基本达成共识:依靠科技创新驱动,提高劳动者素质技能将是决定性因素。

但是,如何去推动科技创新,提高劳动者素质技能的大幅提高呢?

很显然,靠“计划经济”式的各种政策加持显然是行不通的,关键是要靠市场的力量去进行调节,一个成熟、发达的资本市场,将是这一切的基础与先决条件,因此中国经济发展,走出中等收入陷阱的基础就是一个成熟、发达的市场。

正如百年前卡尔·马克思所说:“假如必须等待积累去使单个资本增长到能够修铁路的程度,那恐怕直到今天这个世界上还没有铁路,但是通过股份公司,转瞬之间就把这件事办成了。”

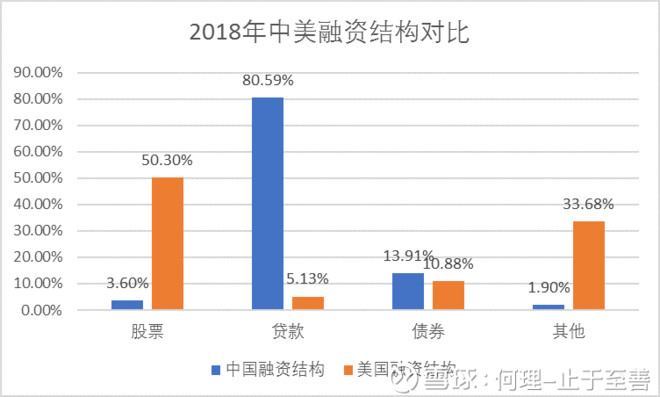

同时,我们还注意到,与美国发达市场相比,中国与美国在融资结构上有非常大的差别:

对比中美融资结构,中国主要融资方式为贷款融资,占比达80.59%,而美国仅为5.13%,美国主要融资方式为股票融资,占比达50.30%,而中国仅为3.60%,两国债券融资占比相差不大,均在12%左右。可见,相对较于成熟的资本市场,中国资本市场上还不成熟,融资结构不合理,但随着中国资本市场不断深入改革和扩大开放,我们认为中国股市会不断向着健康化、成熟化、国际化发展。

未来我们将持续跟进中长期资金入市幅度和中国资本市场改革,如科创板的推出,市场制度的改革等,并且时刻关注外资入市倒逼市场改革情况,以及《股市将成为国家重要核心竞争力组成部分》等重要的论述,以验证我们的结论。

在对未来市场的判断上,我们已经脱离普遍使用的,去预测市场的涨跌点位、幅度、持续时间的方式对市场进行预测。更多地是关注市场的投资者构成变化、不同意义的指数之间的相互关系,市场的健康与成熟程度并以发达国家股市的历史变化为借鉴等,再次重申我们在2018年10月致投资者信中的内容《我们正处于30年来第一个健康牛市》。

在近期的研究中,我们发现便宜的好公司正在逐步稀缺。以招商银行(这不是投资建议,请自担风险)为例,尽管其市值已经接近8000亿元人民币大关,但是从较为保守的估计角度来看,实际投资者可以购买的市值数量,仅为800亿元,只占总市值的10%,属于极度稀缺资源。

理论上,上市企业流通股都可以参与二级市场交易,但实际上有部分股票被长期持有,这部分股票我们很难买到。

在估计招商银行可购市值时,我们基于以下逻辑进行估算:

招商银行可购市值=A股可购市值+港股可购市值

A股可购市值≈(1- A股上几乎不参与市场交易的股份比例)×A股市值

港股可购市值≈(1-港股上几乎不参与市场交易的股份比例)×港股市值

在估计市场上几乎不参与市场交易的股份比例时,我们主要考虑以下三点:

1.前十大流通股股东持股情况。原因在于前十大流通股股东往往为股份长期持有者,其持有的股份一般不会卖。

2.公募基金持股情况。由于公募基金有持仓限制要求,不少公募基金配置了招商银行股票。根据《公募基金2018年年报》显示,截至2018年末,有461家公募基金配置招商银行A股股票,18家配置招商银行港股股票,这部分股票我们一般也很难买到。

3.外资持股情况。目前外资正处于基础配置阶段,其持有的招商银行股份不会短时间内卖出,这部分股票也几乎买不到。

因此,A股上几乎不参与市场交易的股份比例≈前十大流通股股东持股比例+公募基金持股比例+外资持股比例;

港股上几乎不参与市场交易的股份比例≈前十大流通股股东持股比例+公募基金持股比例+外资持股比例。

我们基于以上逻辑预估招商银行的可购市值,需要注意的是,该可购市值是建立在MSCI全球基准指数将A股的纳入因子由5%提高至20%之前进行的保守预估,得到如下结果:

可以看到,招商银行无论是在A股市场还是在港股市场,其股票都是非常稀缺的,A股市场上可购市值约680亿人民币,港股市场上可购市值约为120亿人民币,两个市场总可购市值仅800亿,只占招商银行总市值的10%。因此,以招商银行为代表的便宜的好公司逐渐成为市场上的稀缺资源。

这类股票是我们始终坚持“只以合理价格,投资卓越公司”的例证之一,现阶段投资“止于至善”私募基金,是非常好的时机。

2019年3月1日上午10:30,我们在私募排排网进行了主题为:《2019年的极佳投资策略:只以合理价格,投资卓越公司》的专题路演,路演内容主要围绕以下几点进行:

1.我国30年来第一个健康牛市是否有望来临?

2.为什么2019年,只以合理价格,投资卓越公司是极佳策略?

3."止于至善“基金如何实现只以合理价格,投资卓越公司,并且投资者赚钱公司才有收入?

4.卓越公司又是什么?我们将在哪里寻找卓越公司?

您可点击下方链接进行内容回看(可多次回看),进入之后需要占用您几分钟时间进行合格投资者注册,完成注册后即可观看。

路演地址为:https://ly.simuwang.com/info/?rid=1592

我们一定会尽心尽力做好每一笔理财服务,努力实现景富运通与投资者共同富裕的最终目标。

北京景富运通投资管理有限公司

总经理:何 理

2019年3月1日