《10月致投资者信》

我们正处于30年来第一个健康牛市 |10月致投资者信

本篇文章是“止于至善”基金经理的突发奇想(又称为臆想),不作为投资建议,谨防买入变成“韭菜”,非常欢迎拍砖。

证券市场分析有两个方面:一方面是时代变迁中不同心态投资者导致市场波动的行为市场,另一方面是不同质量的上市公司所组成的股权市场。

——对于巴菲特接班人核心条件:需要对人们心理与机构行为特点有认知的要求的理解。

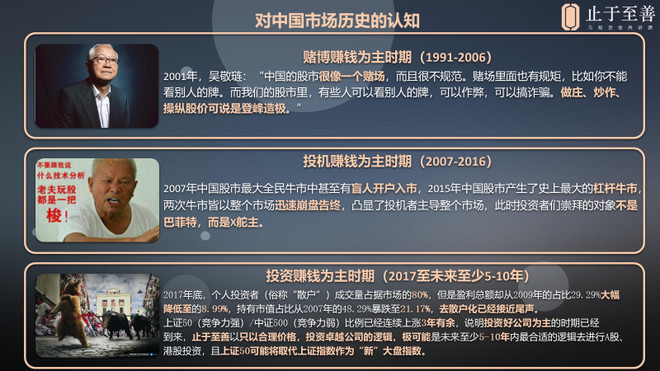

近期阅读了一本关于1991-2006年中国证券市场发展的著作,重构了我对市场的整个认知。根据整个证券市场投资者盈利(赚钱)的主要来源,我将我国证券市场发展史分为了三个时期:赌场为主时期、投机为主时期、投资为主时期。

一、赌博赚钱为主的时期(1991年-2006年):这里是一个不如赌场的赌场

早期的市场,因为我并未亲身经历,只能从海外方能出版的书中有所“窥探”。这个时期是一个蛮荒时期,各种尔虞我诈,操纵、坐庄、欺诈案件充斥市场,纷争四起:327国债操纵案,管金生(被誉为中国证券教父)的万国证券(管金生称之为证券王国)与中经开“交手”,随后因为违规被判刑17年,吕梁操纵万安科技等股票,被“曝光”从此隐匿,手下多人“服刑”,最年轻操盘手被抓时年仅不足20岁,德隆系、蓝田股份大幅造假,坑害股民数十万人使得大量财富灰飞烟灭,等等案件不一而足。

此时想要在市场交易并赚钱,几乎只有通过“赌博”去碰运气才可能发生,2001年被誉为“良心经济学家”的吴敬琏对于股市的评论可以对当时市场的“蛮荒”有所窥探:当时,吴敬琏在接受央视采访时提出:“中国的股市很像一个赌场,而且很不规范。赌场里面也有规矩,比如你不能看别人的牌。而我们的股市里,有些人可以看别人的牌,可以作弊,可以搞诈骗。做庄、炒作、操纵股价可说是登峰造极。”可以说,在吴敬琏先生的眼中,中国证券市场在那时是一个连赌场都不如的地方,大家可以充分发挥自己的想象,我也不再进一步描述了(以防河蟹)。

二、投机赚钱为主的时期(2007-2016年):全民炒股与盲人入市

2007年,我开始像“羊群”一样进入市场,因为在2006年-2007年间,中国产生了历史上最大的牛市,上证指数从998点,一口气上升到了6124点,涨幅高达513.6%,时至今日,998与6124这两个数字还像魔咒一样刻在股民们的脑海当中,成为最熟悉的3位数和最熟悉的4位数。在2007年,人们是疯狂的,我的在中信建投证券的好朋友,甚至为盲人办理过开户手续。

但是好景不长,2007年10月16日,当大盘碰到6124点后,便开始迅速崩塌,并在2008年的10月28日,也就是1年零13天后,跌到了仅剩的1664点,跌幅72.8%,无数财富在这波熊市中灰飞烟灭,这一波牛熊使得中国第一次进入全民炒股的时期,平均每10人便有1人持有股票,大熊市后人均亏损为13万元,按照1亿股民估算,相当于整个国家蒸发了13万亿的财富,这期间,人们以快进快出为核心操作方法的投机策略,方兴未艾,渐渐成为主流投资方法,散户持有了市场中40%以上的市值,并贡献了整个市场80%的成交量(至今2018年仍是如此,但只获得了总盈利额的10%,持有市场市值则腰斩至20%左右。)。

2014年-2015年的两年间,随着场外配资、融资融券、股指期货的兴起,中国市场迎来了第一波杠杆牛市。配资成为股票交易的一种“时尚”,其流程是为了放大杠杆,投资者可以与配资公司合作,将原本的10万元打入一个配资公司的指定账户,配资公司在这个账户中已经存有了90万元,使得投资者可以“放手一搏”,用10万元撬动100万元去进行投资,收益与亏损风险皆放大近10倍,并为此支付超过2%以上的月利息。

在巨大的杠杆下,A股从2014年的最低点1974点迅速“拔地而起”,上涨到了2015年的2015年6月12日的5178点,膨胀的人们开始疯狂的吹嘘自己是“股神”,人们崇拜的投资者根本不是成熟市场的股神“巴菲特”,而是著名的X舵主或涨停板敢死队,此时最夸张的是,甚至有人专门成立公司,将赌股票涨跌作为一种场下赌博游戏,并与投资者对赌以获取利润。

我作为参与其中的投资(投机)者,亲身经历了即使我在楼下买酱油,卖酱油的大妈都会跟我聊几句明显处于泡沫的高科技创业板公司,他的董事长又收购了什么新能源企业(营销),然而好景不长,当《XX日报》写出《5000点只是牛市起点》这篇文章的一段时间后,市场以比2008年的崩盘更快、更迅猛、更恐怖的方式使得中国股市迅速实现了价格泡沫回归价值。

在短短的4周时间里,上证指数从5178点下跌35%,跌至了3373点,而大部分个股因为泡沫更大,跌幅往往超过大盘指数,通常以腰斩(下跌50%为一次腰斩)的次数作为衡量标准,随后国家进行紧急救市,X舵主被抓,这些都为投机为主赚钱的中国股市时期,“意兴阑珊”地画下了一个句号,截至本文写作的2018年10月28日,上证指数收报2598点,距离5178点,下跌了49.8%点,实现了一次腰斩,市场现在一片“肃杀”。

三、投资赚钱为主的时期(2017年至未来5-10年):我们正处于牛市

在投机者“意兴阑珊”纷纷离开市场,一片“肃杀”的市场环境中,有一群暂时生存下来的人开始尝试以价值投资的方式去在A股市场赚钱,我就是其中之一。

做价值投资是要经常被“鄙视”与“质疑”的,比如我曾经拿着一本《证券分析》在办公楼的电梯中,一个完全不认识的人开始一路抨击我,说A股是做不了价值投资的,肯定会赔钱,并列举了各种教训,我当时哑口无言。再比如,当我们认为价格处在价值线以下的股票下跌风险更小的时候,99%的人都会觉得我们“疯了”(尽管嘴上不说),一个完全未购买我们“止于至善”产品(但是买了P2P随后公司跑路)的人开始给我发短信,说我一定会“死在”XX股票上,2018年10月,我收到了包括我爸、合作伙伴等等的短信,让我尽可能卖掉手中股票以防止进一步下跌(尽管我根本不可能这样操作)等等。

那么,价值投资究竟是什么?芒格在2018年时回答了傅喻的这个提问:价值投资就是以低于价值的价格买入,就是这样简单的一句话,让芒格与巴菲特的合伙公司,伯克希尔·哈撒韦在60年间在全球收获了超过2万亿人民币以上的财富,年化收益率超过20%,且买入的股票99%在卖出时都是盈利的,这也让我们找到了真正适合公司发展的方向。

当然复杂一些来说,在我们看来:在A股做价值投资,要求在能力圈范围内,以股权的角度去分析一家公司,判断其持续竞争力与价值,并基于对市场的深度认知,在其市场价格大幅低于价值的时候买入,才能算是价值投资。

那么,为什么我们认为现阶段是投资(即价值投资)赚钱为主的时期呢?

今年,我们围绕上证50指数写了好几篇文章,旨在说明以下几个结论:

1.看上证指数炒股已经不灵了,因为它不是优质公司的代表,未来的股票年化涨幅会强者恒强。(6月5日提出)

还有一篇7月25日的文章《做市场的1%,准备好迎接A股新时代》

2.8月1日我们提出了一个结论:A股已经港股化(成熟发展)3年,依据是上证50/中证500的比例至今仍在上涨且超过3年,前者主要代表强竞争力公司,后者主要代表竞争力相对弱的公司;

3.8月7日,提出:未来应该将上证50取代上证指数作为大盘指数(当没有更好的小样本指数出现的时候),因为成熟市场是优质的、卓越的公司涨,并代表了股市的情况,而在过去的2016年以前是有概念、有庄家、有消息的公司涨,这一论点与黄奇帆的讲话不谋而合(注意倒数第三段话)。

8月7日文章《也许我们正处于牛市?》

小科普:发达或成熟市场的主要指数,都是30、50家或一个选定条件下的公司组合,通常是具有较强竞争力的公司组成,如美国道琼斯指数由30家组成、德国法兰克福指数30家、法国巴黎指数40家、香港恒生指数由50家、英国富时100由100家组成,韩国KOSPI200由200家组成、日本225由225家公司组成等等。

4.基于以上3点对于未来市场变化的认知(并非大部分人所预测的涨跌),我们于8月23日提出70%的公司都将下跌,而只有少数(30%)的优质或卓越公司会上涨的观点。

总的来说,今年的行情到了2018年10月28日与我们的观点基本上吻合,过去3年也是一致的。

简单来说,A股在变化,市场已经变得成熟,其标志就是好的公司跌的少,涨的多,差的公司跌的多,涨的少,年化涨幅更高,而上证50就是一个好公司组成的指数,且价格比较合理(这不是投资建议,请自担风险)也可以理解为是一个投资组合。

基于以上的几点以及对于市场历史变化的认知,我意识到一个问题:我们极其有可能身在上证50的牛市之中而不自知,我们看好的那些卓越公司,除了部分30倍PE+的有下跌外,今年甚至前几年基本上年线都是红色的,与以上4个观点再次吻合,我深知这一结论似乎过于“荒谬”,因此抛砖迎玉,欢迎讨论,祝大家发财。

谢谢大家的支持,我们一定尽心尽力做好理财服务。

“止于至善”基金经理

北京景富运通投资管理有限公司总经理:何理

2018年10月30日